Quels sont les taux immobiliers en novembre 2025 ? Vaut‑il mieux emprunter maintenant ou patienter quelques mois pour espérer un meilleur taux ? Mon projet immobilier sera‑t‑il réalisable si les taux d'intérêt remontent en 2026 ? Dans cet article, nous analysons les taux de crédit immobilier en novembre 2025 et leurs implications pour votre projet d’achat. Nous présentons aussi les taux immobiliers en novembre 2025, leur évolution récente et les facteurs qui les influencent. Vous trouverez des scénarios prospectifs, des conseils pratiques pour acquéreurs et vendeurs, et des exemples chiffrés. Pour toute question concrète, contactez votre conseiller immobilier local pour un accompagnement personnalisé.

Baromètre détaillé des taux de crédit immobilier en novembre 2025 selon la durée d’emprunt

Les meilleurs taux immobiliers en France en novembre 2025

Durée du prêt | Meilleur taux Cafpi.fr | Meilleurtaux.com |

|---|---|---|

10 ans | 2,69 % | 2,70 % |

15 ans | 2,86 % | 2,90 % |

20 ans | 2,99 % | 3,05 % |

25 ans | 3,05 % | 3,20 % |

Au début du mois de novembre 2025, les meilleurs taux de prêt immobilier négociés ne bougent pas par rapport à octobre : quelle sera la tendance pour la fin 2025 et en 2026 à l'issue de cette phase de stabilisation ?

Les taux moyens du marché pour financer un achat immobilier

Durée du prêt | Taux moyen (CAFPI) | Taux moyen (Meilleurtaux.com) |

|---|---|---|

10 ans | 2,97 % | 3,25 % |

15 ans | 3,08 % | 3,45 % |

20 ans | 3,20 % | 3,50 % |

25 ans | 3,30 % | 3,60 % |

En novembre 2025, les taux de crédit immobilier restent globalement stables par rapport aux semaines précédentes. Les banques ajustent légèrement leurs barèmes selon la durée et la qualité du dossier. Les données de CAFPI servent de référence pour les meilleurs taux et les taux moyens. Meilleurstaux.com confirme des fourchettes proches pour les taux moyens observés en fin d'année.

- Sur 10 ans, les bons profils obtiennent des taux proches de 3 %, le taux moyen observé actuellement. La durée courte attire des dossiers à forte capacité d'emprunt et avec apport, ouvrant ainsi à des conditions tarifaires avantageuses.

- Pour 15 ans, CAFPI relève des taux moyens proches de 3,10 % et des bons taux à 2,90 % pour les profils solides. Cette durée intermédiaire limite le coût total du crédit tout en gardant une mensualité supportable.

- Sur 20 ans, les taux moyens en novembre 2025 sont aux alentours de 3,20 %, avec des meilleurs dossiers négociant vers 2,99 %. Ce profil de durée est souvent choisi par les primo‑accédants pour augmenter la capacité d'achat.

- Pour 25 ans, un taux moyen de 3,30 % et des meilleurs taux tournant autour de 3,05 % sont observés (source : Cafpi.fr). Les durées longues permettent d'abaisser la mensualité mais augmentent le coût total du crédit.

Il est essentiel de distinguer « meilleur taux » et « taux moyen ». Les meilleurs taux correspondent au 1er décile et reflètent les offres obtenues par les dossiers premium. Les taux moyens donnent une vision plus représentative du marché.

Par exemple, un ménage avec 4 300 € nets mensuels peut emprunter environ 252 500 € sur 20 ans à 3,22 % (hypothèse assurance incluse) (source : Cafpi.fr).

La qualité du dossier reste déterminante pour négocier le meilleur taux. Apport personnel, stabilité professionnelle, gestion saine des comptes et assurance compétitive permettent souvent d'obtenir une décote. Pensez à préparer votre dossier et à comparer les offres avec un courtier ou un conseiller.

Taux immobiliers en novembre 2025 pour une durée de 10 à 15 ans

Les durées courtes restent synonymes de taux inférieurs. Elles réduisent le risque de marché pour les banques. En novembre 2025, CAFPI affiche un taux moyen d'environ 3 % sur 10 ans. Sur 15 ans, le taux moyen est également proche de 3,10 %. Les meilleurs profils négocient des taux à 2,90 % sur 15 ans.

Concrètement, un taux de 2,90 % sur 15 ans diminue fortement le coût total du crédit. La part d'intérêts dans la mensualité est réduite. Cela explique l'intérêt des emprunteurs pouvant assumer une mensualité plus élevée.

Les banques examinent le profil de l'emprunteur. Elles regardent revenus, ancienneté professionnelle, apport et épargne de précaution. Les bons dossiers obtiennent souvent des marges commerciales favorables.

La décision de raccourcir la durée doit tenir compte de la trésorerie disponible. Raccourcir le prêt baisse le coût total, mais augmente la mensualité. Arbitrez entre confort de trésorerie et économies d'intérêts.

Taux d’emprunt immobilier en novembre 2025 pour une durée de 20 à 25 ans

Les durées longues sont privilégiées par les primo‑accédants et les ménages à apport limité. Elles abaissent la mensualité et augmentent la capacité d'emprunt. En novembre 2025, CAFPI signale un taux moyen de 3,22 % sur 20 ans (source : Cafpi.fr). Sur 25 ans, le taux moyen est proche de 3,30 %, avec des meilleurs taux vers 3,20 % (source : Cafpi.fr).

Sur 20 ans, le rapport mensualité/pouvoir d'achat est souvent le plus favorable. Les acquéreurs conservent une marge de sécurité budgétaire. Il faut cependant veiller à rester sous le seuil d'endettement de 35 %.

Sur 25 ans, étaler le remboursement réduit la mensualité mais accroît le coût total. Comparez le surcoût en intérêts avec le gain de pouvoir d'achat. Les banques peuvent demander des garanties supplémentaires pour ces durées.

La zone géographique et la politique commerciale des établissements influencent les taux. Certaines régions offrent des conditions plus favorables selon la concurrence locale.

Évolution des taux de prêt immobilier en France : un regard sur 6 mois, 1 an, et 3 ans

Sur 6 mois, les taux montrent une tendance à la stabilisation. Après une baisse progressive en 2024 et au début 2025, le marché s'est consolidé. L'Observatoire Crédit Logement/CSA indiquait un taux moyen proche de 3,09 % au 3e trimestre 2025 (source : Observatoire Crédit Logement/CSA).

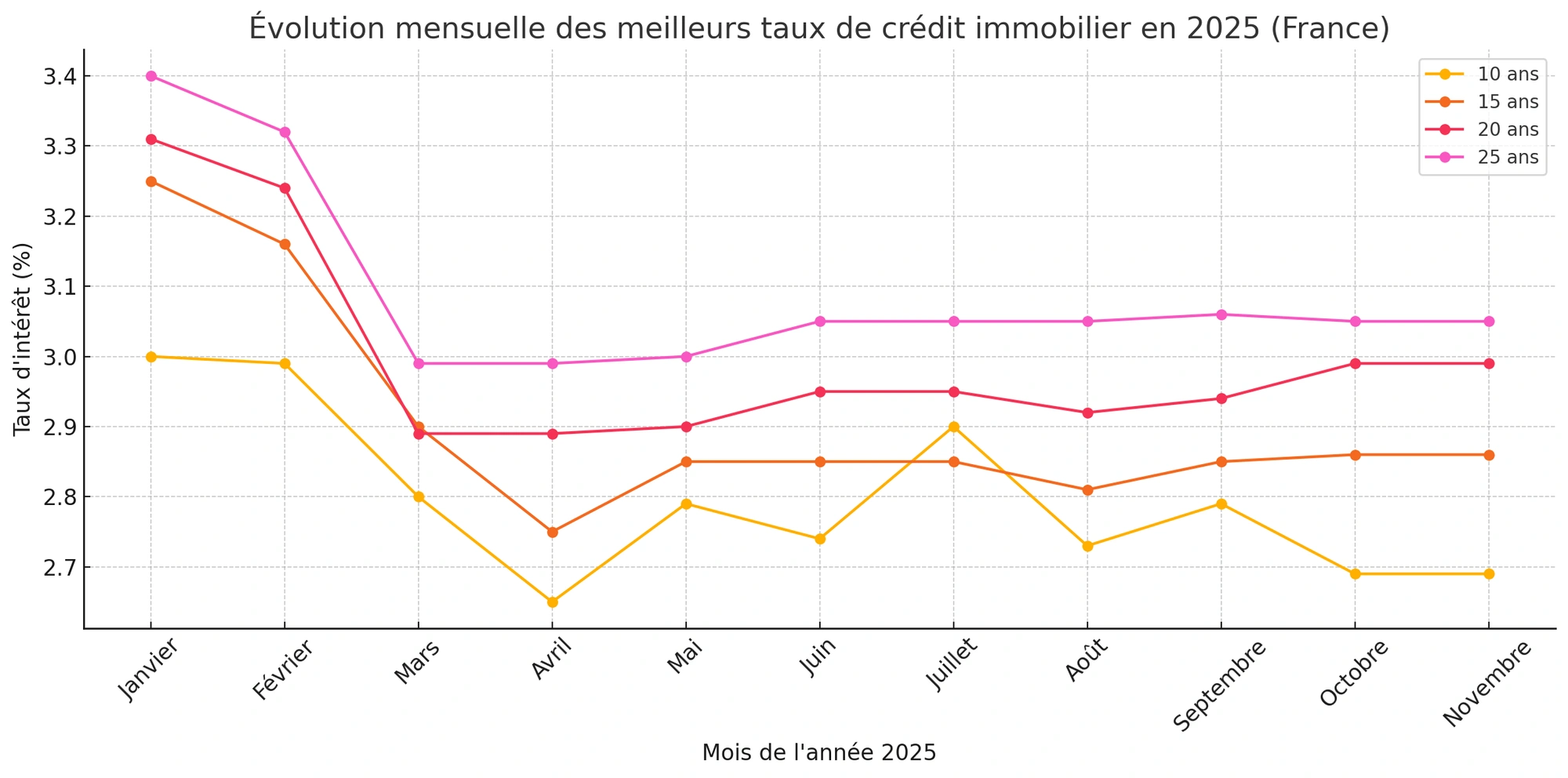

Evolution des meilleurs taux depuis le début de l'année 2025

Période en 2025 | 10 ans | 15 ans | 20 ans | 25 ans |

Janvier | 3,00% | 3,25% | 3,31% | 3,40% |

Février | 2,99% | 3,16% | 3,24% | 3,32% |

Mars | 2,80% | 2,90% | 2,89% | 2,99% |

Avril | 2,65% | 2,75% | 2,89% | 2,99% |

Mai | 2,79% | 2,85% | 2,90% | 3,00% |

Juin | 2,74% | 2,85% | 2,95% | 3,05% |

Juillet | 2,90% | 2,85% | 2,95% | 3,05% |

Août | 2,73% | 2,81% | 2,92% | 3,05% |

Septembre | 2,79% | 2,85% | 2,94% | 3,06% |

Octobre | 2,69% | 2,86% | 2,99% | 3,05% |

Novembre | 2,69% | 2,86% | 2,99% | 3,05% |

Sur 1 an, la tendance est à l'amélioration du coût du crédit. Comparé à novembre 2024, les taux moyens ont reculé. Cette évolution améliore la capacité d'emprunt et les mensualités des acquéreurs.

Sur 3 ans, le cycle montre un pic suivi d'une décrue. Les taux avaient fortement augmenté en 2022‑2023. Depuis 2024, la baisse progressive a rendu le crédit plus accessible.

L'impact sur le pouvoir d'achat est tangible. La baisse puis la stabilisation des taux ont permis de regagner des mètres carrés pour une même mensualité. Toutefois, l'inflation résiduelle et la volatilité des marchés obligataires peuvent provoquer des variations locales.

Banques et courtiers restent prudents. Ils intègrent une marge de sécurité dans leurs barèmes. La vigilance reste donc recommandée pour les emprunteurs prévoyant leur financement.

Analyse des facteurs influençant l’évolution des taux d’emprunt immobilier en France

La politique monétaire de la BCE joue un rôle central. Les taux directeurs, stabilisés autour de 2,15 %, conditionnent le coût de refinancement des banques. Ce coût se répercute ensuite sur les taux fixes proposés aux emprunteurs (source : BCE/Observatoire).

Les OAT à 10 ans sont un indicateur clef. Lorsque l'OAT 10 augmente, le coût de refinancement grimpe. En octobre 2025, l'OAT 10 affichait des niveaux proches de 3,5 %, ce qui pèse sur les offres bancaires (source : Observatoire / Cafpi).

L'inflation et la conjoncture sont également déterminantes. Une inflation contenue autour de 2 % favorise des taux stables. Si l'inflation remontait, la BCE pourrait durcir sa politique, et les taux augmenteraient.

La réglementation influe aussi. La loi Lemoine a renforcé la concurrence sur l'assurance emprunteur. Cela permet à certains emprunteurs de réduire le coût global du crédit (TAEG). Enfin, la stratégie commerciale des banques influence les barèmes régionaux et nationaux.

Prévisions et scénarios d’évolution des taux de crédit immobilier pour les prochains mois et l’année 2026

Bien entendu, il est impossible de prévoir avec exactitude l'évolution future des taux immobiliers en 2026. Nous proposons néanmoins trois scénarios plausibles, fondés sur les tendances observées en 2025.

Chaque scénario s'appuie sur l'évolution des OAT, la politique de la BCE et la dynamique économique européenne. Selon les prévisions qui se confirment, il conviendra de préparer des stratégies d'emprunt adaptées.

Scénario optimiste : stabilisation et légère baisse des taux

- Hypothèse : l'inflation reste maîtrisée et l'OAT 10 recule progressivement. La BCE maintient une politique prudente si la croissance reste modérée.

- Conséquence : les taux de crédit immobilier pourraient baisser de quelques dizaines de points de base. Des conditions plus attractives stimuleraient les achats, notamment pour les primo‑accédants.

- Stratégie : verrouillez un taux attractif si une bonne opportunité apparaît. Faites appel à un courtier pour capter les offres promotionnelles en période de concurrence bancaire.

Scénario réaliste et prudent : stabilité avec risques de hausses ponctuelles

- Hypothèse : la BCE reste prudente mais des tensions obligataires ou politiques causent des fluctuations. Les banques ajustent ponctuellement leurs barèmes pour préserver leurs marges.

- Conséquence : les taux restent globalement stables, avec des pics temporaires possibles. Des hausses de quelques dizaines de points de base sur de courtes périodes ne sont pas à exclure.

- Stratégie : préparez un dossier solide et surveillez le marché. Si l'achat est urgent, sécuriser un taux fixe est une option raisonnable.

Scénario pessimiste : remontée significative des taux

- Hypothèse : l'inflation repart, la BCE durcit sa politique et l'OAT 10 s'envole. Des tensions géopolitiques ou une dégradation de la note souveraine pourraient amplifier le choc.

- Conséquence : les taux remontent fortement et la solvabilité des emprunteurs diminue. Le marché immobilier ralentirait et certains projets seraient repoussés ou revus.

- Stratégie : sécurisez rapidement le financement si vous devez acheter. Recalculez le budget et la durée du prêt. Vendeurs et acheteurs gagneront à s'appuyer sur un conseiller pour adapter leur stratégie.

Conseils pour les acquéreurs : comment tirer avantage des taux actuels pour sécuriser son projet immobilier en novembre 2025

En novembre 2025, les conditions restent propices si votre dossier est préparé. Verrouiller un taux attractif et soigner son profil sont essentiels. Commencez par évaluer votre capacité d’emprunt réelle. Tenez compte des revenus nets et d’un taux d’endettement inférieur à 35 %.

Un apport personnel, même modeste, améliore vos chances d'obtenir un meilleur taux. Il rassure la banque et peut réduire la durée ou le coût du crédit. Si l'apport est limité, privilégiez un montage financier étudié et l'accompagnement d'un courtier pour optimiser le TAEG.

Négociez l'assurance emprunteur : la loi Lemoine facilite le changement d'assurance. Comparer les offres peut réduire sensiblement le coût global. Intégrez toujours l'assurance dans le calcul du TAEG.

Faire appel à un courtier et un conseiller Capifrance fait la différence. Nous pouvons si besoin vous mettre en relation avec des courtiers partenaires. Enfin, raccourcir la durée du prêt diminue souvent le taux et le coût total, si la mensualité reste supportable.

Si vous hésitez entre emprunter maintenant ou attendre, pesez les scénarios. Une stabilisation ou légère baisse est souhaitable, mais une remontée reste possible. Obtenez un accord de principe pour gagner en visibilité avant la signature du compromis.

N'oublions pas que, même dans le scénario le moins favorable, il sera toujours possible de renégocier de meilleures conditions d'emprunt à l'avenir avec l'aide d'un courtier.

Optimiser son dossier emprunteur pour obtenir le meilleur taux

Soignez vos comptes et limitez les mouvements inhabituels sur trois mois. Les banques scrutent les relevés et privilégient les profils stables. Solder les crédits à la consommation et constituer une épargne de précaution aide le scoring.

Présentez un apport et valorisez son origine (épargne, donation, revente). Cela renforce votre pouvoir de négociation. Choisissez une assurance compétitive et négociez les frais de dossier pour réduire le TAEG.

Faire appel à un courtier pour négocier les meilleures offres de prêt immobilier

Un courtier augmente vos chances d'obtenir le meilleur taux grâce à son réseau. Il compare les offres, négocie les marges et accompagne le montage financier. En novembre 2025, face à une concurrence interbancaire sensible, le courtier peut obtenir des décotes intéressantes.

Le courtier négocie aussi l'assurance et les garanties, éléments clés du TAEG. Demandez plusieurs simulations et exigez la lecture claire du coût total du crédit.

Conseils aux propriétaires vendeurs et aux acquéreurs : pourquoi vendre et acheter un bien immobilier en ce moment ?

Vous êtes vendeur ? Novembre 2025 reste un moment pertinent pour lancer une mise en vente. Avec la stabilisation des taux, la demande est bien au rendez-vous et certains acheteurs profitent toujours de bonnes conditions (source : Observatoire / Cafpi). La stratégie doit être locale et adaptée au marché.

Une estimation immobilière professionnelle est la première étape. Elle permet de fixer un prix réaliste et attractif. Un conseiller Capifrance réalise une estimation approfondie, tenant compte des comparables et des spécificités du bien.

Préparez votre financement pour l'achat du nouveau bien. La vente peut être combinée à un nouveau prêt et au soutien d'un courtier pour optimiser le taux. Capifrance peut vous mettre en relation avec des courtiers partenaires pour améliorer le montage financier.

La commercialisation doit être ciblée et multicanale. Photos professionnelles, diagnostics à jour et valorisation augmentent la visibilité. Un accompagnement local permet d'adapter la stratégie à la dynamique régionale et nationale.

Anticipez la période de transaction en sécurisant les offres et le financement des acquéreurs. Un acompte sérieux et une preuve de solvabilité accélèrent la vente. Votre conseiller Capifrance coordonne les délais entre vente et achat pour limiter les contraintes.

Estimation et préparation du projet de vente avec un conseiller Capifrance

Le conseiller Capifrance réalise une estimation sur mesure et propose des recommandations de valorisation. Travaux prioritaires, home staging léger et optimisations pertinentes augmentent les chances de vendre rapidement.

Le réseau Capifrance assure un accompagnement complet, de la mise en marché à la signature. Il gère visites, sélection des offres et négociation pour sécuriser la transaction.

Financement de l’achat du nouveau bien : l’importance d’un bon montage financier

Vous souhaitez acquérir une maison, un appartement, un terrain ou autre type de bien ? Un bon montage combine apport, durée adaptée et assurance négociée. L'objectif est d'optimiser le TAEG et la mensualité selon votre projet. Les courtiers partenaires intègrent la vente du bien dans le montage pour obtenir de meilleures conditions.

Anticipez les documents et obtenez des accords de principe avant l'offre d'achat. Cela rassure le vendeur et accélère le processus. En novembre 2025, la préparation est d'autant plus importante que les banques restent exigeantes sur la qualité des dossiers. Pour profitez des meilleures opportunités d'acquisition du marché, consultez nos annonces immobilières en France et créez votre alerte personnalisée selon votre localisation et vos critères.

Pourquoi contacter un conseiller immobilier Capifrance local pour votre projet immobilier en novembre 2025

Le réseau Capifrance combine expertise locale et accompagnement national. Chaque conseiller connaît son marché et vous guide sur le prix, la stratégie et le montage financier. Vous bénéficiez d'un interlocuteur unique pour l'estimation, la commercialisation et la coordination avec des courtiers partenaires.

Nos conseillers peuvent vous mettre en relation avec des courtiers partenaires pour négocier le meilleur taux de prêt immobilier en novembre 2025. Que vous soyez acheteur, vendeur ou investisseur, l'accompagnement personnalisé sécurise et accélère votre projet.

Contactez votre conseiller immobilier Capifrance local pour une étude personnalisée. Bénéficiez d'une estimation gratuite, d'un diagnostic de financement et d'un plan d'action sur mesure.

Conclusion

- Les taux de crédit immobilier en novembre 2025 restent stables et compétitifs, entre 3 % et 3,50 % selon la durée.

- Les meilleurs profils peuvent obtenir les meilleurs taux sous les 3 %, à partir de 2,7 % sur 10 ans.

- Sur 6 mois, 1 an et 3 ans la tendance générale est à la baisse puis à la stabilisation après les pics de 2022‑2023.

- Les facteurs déterminants restent la politique de la BCE, l'évolution des OAT 10 ans, l'inflation, la concurrence bancaire et la réglementation.

- L'évolution des taux en 2026 reste incertaine, pourtant, la tendance observée est à la stabilité.

- Pour les acquéreurs : préparez un dossier solide, envisagez un courtier et sécurisez votre financement si le projet est immédiat.

- Pour les vendeurs : faites estimer et valoriser votre bien, préparez le montage financier et laissez‑vous accompagner par un professionnel.

- Contactez votre conseiller immobilier Capifrance local pour un accompagnement personnalisé et pour transformer les tendances des taux immobiliers en opportunités concrètes.

FAQ

Quelle mensualité pour 140 000 euros sur 25 ans ?

Pour un crédit immobilier de 140 000 € sur 25 ans à un taux moyen en novembre 2025 (environ 3,30 %), la mensualité hors assurance est d’environ 670 € à 700 €/mois, selon le TAEG et l’assurance.

Est‑ce que le taux d'emprunt va baisser en 2025 ?

En 2025, la tendance a été à la baisse progressive suivie d’une stabilisation. Une nouvelle baisse n’est pas garantie et dépendra de l'inflation et des décisions de la BCE.

Quel est le meilleur taux sur 25 ans ?

En novembre 2025, le meilleur taux sur 25 ans pour les profils premium est proche de 3,20 % selon CAFPI, variable selon le dossier et la région.

À quel taux peut‑on emprunter actuellement ?

Les taux moyens constatés en novembre 2025 se situent autour de 3,10 % à 3,30 % selon la durée et le profil. Les meilleurs dossiers peuvent obtenir des taux inférieurs.

Combien puis‑je emprunter pour un crédit immobilier ?

La capacité d’emprunt dépend des revenus nets mensuels, de l'apport, du taux d’endettement (généralement ≤ 35 %) et de la durée. Par exemple, un foyer à 4 300 € nets peut emprunter ≈250 000 € sur 20 ans à 3,22 %.

Qu'est‑ce que le taux d'usure ?

Le taux d'usure est le taux maximal légal (TAEG) applicable à un crédit. Il inclut le taux nominal, l’assurance et les frais. En novembre 2025, il est proche de 5,09 % pour les prêts supérieurs à 20 ans.

Quelle est la taux d'intérêt immobilier ?

Le taux d’intérêt immobilier rémunère le prêteur et varie selon la durée, le profil de l’emprunteur, la politique de la BCE et la concurrence bancaire. On le compare via le taux nominal et le TAEG.

Quand renégocier son taux de crédit immobilier ?

Il est pertinent de renégocier ou de faire racheter son prêt quand les taux baissent d’au moins 1 point par rapport au taux initial, ou si votre profil s’est nettement amélioré.

Quel taux de crédit immobilier en 2024 ?

En 2024, les taux ont amorcé une baisse après les hausses de 2022‑2023, oscillant globalement entre 3 % et 3,5 % selon les durées et profils.

Quel taux de crédit immobilier en 2025 ?

En 2025, les taux se sont stabilisés autour de 3,10 % à 3,30 % en moyenne, avec des variations selon le profil emprunteur et la durée.

Quel taux de crédit immobilier sur 20 ans ?

Le taux moyen sur 20 ans en novembre 2025 est d’environ 3,22 % selon CAFPI, avec des meilleurs taux au 1er décile proches de 2,99 %.