Vous vous demandez quels sont les niveaux actuels des taux et s'il faut emprunter maintenant ? Primo-accédant, investisseur ou emprunteur déjà engagé, quelles décisions privilégier face à cette conjoncture ? Cet article fait le point sur les taux de crédit immobilier en mai 2026 et leurs tendances. Nous présentons aussi les repères chiffrés et les scénarios possibles pour les mois à venir. Vous trouverez un tableau comparatif (avec la ligne mars 2026 ajoutée), des cas pratiques chiffrés et des conseils concrets. Pour un accompagnement personnalisé, contactez votre conseiller immobilier local Capifrance.

En résumé : niveaux et tendances des taux de crédit immobilier en mai 2026

- Niveaux en mai 2026 : taux le plus bas (10 ans 2,74 % / 15 ans 2,85 % / 20 ans 3,00 % / 25 ans 3,15 %) ; taux moyen (10 ans 3,04 % / 15 ans 3,06 % / 20 ans 3,26 % / 25 ans 3,38 %) ; taux au barème du marché (10 ans 3,48 % / 15 ans 3,71 % / 20 ans 3,84 % / 25 ans 3,98 %).

- Tendance immédiate : stabilité relative. La remontée des OAT 10 ans (≈ 3,55 % en avril 2026) et la politique de la BCE au regard du contexte international tendu expliquent toutefois une légère tension haussière.

- Impact pratique : une variation de 0,1 à 0,3 point change la capacité d’emprunt et les mensualités. Les primo-accédants sont particulièrement exposés ; les investisseurs surveillent le rendement locatif et le cash-flow.

- Conseil actionnable : simulez votre projet (mensualité, capacité, rachat), optimisez votre dossier (apport 10–20 %, assurance) et prenez rendez-vous avec un conseiller Capifrance local.

Durée du crédit | Taux le plus bas | Taux moyen | Taux au barème du marché |

|---|---|---|---|

10 ans | 2,74 % | 3,04 % | 3,48 % |

15 ans | 2,85 % | 3,06 % | 3,71 % |

20 ans | 3,00 % | 3,26 % | 3,84 % |

25 ans | 3,15 % | 3,38 % | 3,98 % |

Chiffres clés de mai 2026 : taux le plus bas, taux moyen et taux au barème du marché

En mai 2026, le baromètre des taux montre des niveaux qui restent attractifs pour les profils solides. Le marché se situe dans une phase de normalisation après une période de forte volatilité. Les chiffres ci-dessous proviennent des baromètres Capifrance, Meilleurtaux et de l’Observatoire Crédit Logement/CSA (données vérifiées en mai 2026). Rappelez-vous que le TAEG est l’indicateur à privilégier pour comparer les offres.

Sur les repères d’évolution, la situation est proche de la stabilité sur un mois. Certaines durées longues montrent une légère hausse sur six mois. Sur un an, la tendance reste globalement stabilisée. L’Observatoire Crédit Logement/CSA signale que les durées longues ont parfois augmenté pour préserver la capacité d’emprunt des ménages.

Présentation détaillée : taux le plus bas sur 10 ans, 15 ans, 20 ans, 25 ans et taux moyen de crédit immobilier mai 2026

Voici les niveaux officiels observés en mai 2026. Sources : Capifrance, Meilleurtaux, Observatoire Crédit Logement/CSA (mai 2026).

- Taux le plus bas (mai 2026) : 10 ans = 2,74 % ; 15 ans = 2,85 % ; 20 ans = 3,00 % ; 25 ans = 3,15 %.

- Taux moyen (mai 2026) : 10 ans = 3,04 % ; 15 ans = 3,06 % ; 20 ans = 3,26 % ; 25 ans = 3,38 %.

- Taux au barème du marché (mai 2026) : 10 ans = 3,48 % ; 15 ans = 3,71 % ; 20 ans = 3,84 % ; 25 ans = 3,98 %.

- En pratique, les taux les plus bas concernent les profils très solides (apport, stabilité d’emploi). Les taux moyens correspondent aux valeurs statistiques du marché. Le taux au barème reflète la grille pratiquée sur un panel large d’établissements. Enfin, gardez à l’esprit que le TAEG intègre assurance et frais et reste le meilleur comparateur.

Durée du crédit | Taux le plus bas | Taux moyen | Taux au barème du marché |

|---|---|---|---|

10 ans | 2,74 % | 3,04 % | 3,48 % |

15 ans | 2,85 % | 3,06 % | 3,71 % |

20 ans | 3,00 % | 3,26 % | 3,84 % |

25 ans | 3,15 % | 3,38 % | 3,98 % |

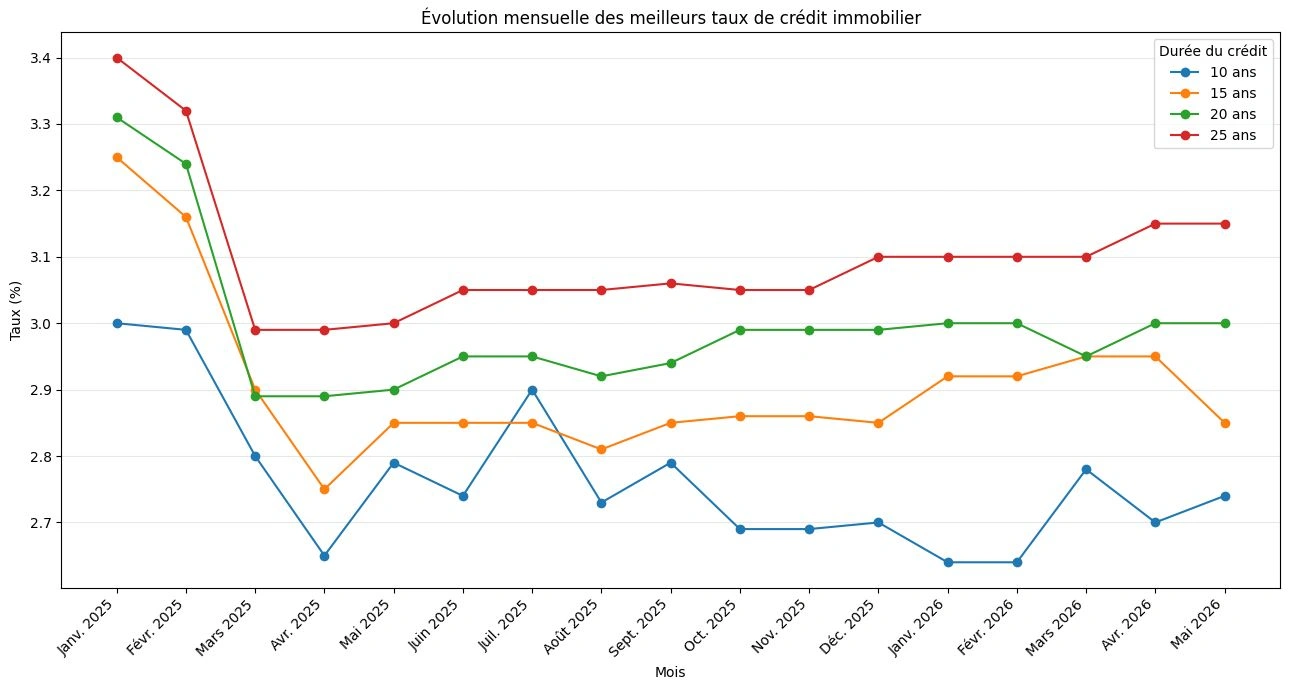

Tableau comparatif mensuel d’évolution des meilleurs taux immobiliers en 2025 et 2026

Le tableau ci-dessous récapitule l’évolution mensuelle des meilleurs taux d’emprunt immobilier de janvier 2025 à mai 2026.

Mois | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier 2025 | 3,00% | 3,25% | 3,31% | 3,40% |

Février 2025 | 2,99% | 3,16% | 3,24% | 3,32% |

Mars 2025 | 2,80% | 2,90% | 2,89% | 2,99% |

Avril 2025 | 2,65% | 2,75% | 2,89% | 2,99% |

Mai 2025 | 2,79% | 2,85% | 2,90% | 3,00% |

Juin 2025 | 2,74% | 2,85% | 2,95% | 3,05% |

Juillet 2025 | 2,90% | 2,85% | 2,95% | 3,05% |

Août 2025 | 2,73% | 2,81% | 2,92% | 3,05% |

Septembre 2025 | 2,79% | 2,85% | 2,94% | 3,06% |

Octobre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Novembre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Décembre 2025 | 2,70% | 2,85% | 2,99% | 3,10% |

Janvier 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Février 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Mars 2026 | 2,78% | 2,95% | 2,95% | 3,10% |

Avril 2026 | 2,70% | 2,95% | 3,00% | 3,15% |

Mai 2026 | 2,74% | 2,85% | 3,00% | 3,15% |

Source : Capifrance / Cafpi.

Comprendre les notions clés : TAEG, taux nominal, taux d’usure, OAT 10 ans et types de prêts

Pour lire correctement les grilles, il faut maîtriser quelques notions simples. Le TAEG diffère du taux nominal. Le taux d’usure fixe un plafond légal. Les OAT servent de référence pour le long terme. Enfin, il existe plusieurs types de prêts : fixe, variable, mixte. Ces notions expliquent pourquoi deux offres au même taux nominal peuvent coûter différemment.

Le TAEG et pourquoi comparer TAEG mai 2026 plutôt que le seul taux nominal

Le TAEG crédit immobilier 2026 intègre le taux nominal, l’assurance, les frais de dossier et les garanties. C’est donc le meilleur indicateur pour comparer les offres. Par exemple, deux propositions à 3,00 % de taux nominal peuvent afficher des TAEG de 3,30 % et 3,60 % selon l’assurance et les frais. La délégation d'assurance (loi Lemoine) est un levier pour réduire le TAEG. Comparez toujours le TAEG et non le seul taux nominal.

Le taux d’usure 2026, les OAT et le rôle de la BCE

Le taux d'usure 2026 est le plafond légal au-delà duquel un crédit ne peut être accordé. Il est publié par la Banque de France et varie selon la durée et le type de prêt. Consultez les publications officielles pour connaître les valeurs à jour.

Les OAT 10 ans sont un repère clé. L’OAT 10 ans ≈ 3,55 % en avril 2026. Le canal de transmission est simple : décisions de la BCE → marchés obligataires → OAT → marges bancaires → taux clients. La volatilité des OAT explique la nervosité des barèmes bancaires.

Pourquoi les taux sont à ce niveau en mai 2026 ? Facteurs économiques et bancaires

Plusieurs facteurs expliquent les niveaux observés en mai 2026. Au niveau macroéconomique, la politique monétaire de la BCE, l’évolution des OAT et l’inflation jouent un rôle central. Au niveau micro, les marges bancaires, le coût du refinancement et la concurrence influent sur les barèmes. Enfin, la régulation (HCSF, règle d’endettement à 35 %) encadre l’octroi et pèse sur la production de crédits.

Politique monétaire et OAT : le canal principal entre la BCE et les taux immobiliers

La BCE agit sur les taux courts et fournit des liquidités. Ces décisions influencent les marchés obligataires. Les rendements OAT long terme se répercutent ensuite sur les barèmes clients. En avril-mai 2026, l’OAT autour de 3,55 % a contribué à une stabilisation haute des taux immobiliers. Notez l’effet retard : les banques ajustent leurs offres progressivement.

Inflation, contexte géopolitique, marges bancaires et pression réglementaire

L’inflation reste un indicateur à surveiller. Une inflation plus forte pousserait la BCE à resserrer sa politique. Les tensions géopolitiques amplifient la volatilité des marchés obligataires. Les banques, confrontées à un coût du refinancement élevé, protègent leurs marges. En parallèle, la concurrence commerciale peut modérer les hausses. Enfin, la règle des 35 % et les contraintes HCSF limitent la capacité d’emprunt des ménages.

Impact concret pour votre projet : capacité d’emprunt, mensualités et coût total

Savoir traduire une variation de taux en euros est essentiel. Une hausse de 0,1 à 0,3 point pèse sur la mensualité et sur la capacité d’achat. L’impact dépend fortement de la durée : les durées longues réduisent la mensualité mais augmentent le coût total. Voici des exemples concrets pour éclairer votre décision.

Comparatif par durée : mensualités et coût total (exemples chiffrés)

Cas pratique 1 — hypothèses : emprunt de 250 000 €, taux fixe, assurance exclue, calculs arrondis.

Sur 20 ans au taux moyen mai 2026 = 3,26 % → mensualité hors assurance ≈ 1 398 € ; coût total des intérêts ≈ 84 520 €.

Sur 15 ans au taux moyen mai 2026 = 3,06 % → mensualité hors assurance ≈ 1 742 € ; coût total des intérêts ≈ 57 560 €.

Sur 25 ans au taux moyen mai 2026 = 3,38 % → mensualité hors assurance ≈ 1 245 € ; coût total des intérêts ≈ 123 500 €.

Si le taux augmente de +0,30 point sur 20 ans (3,26 % → 3,56 %), la mensualité pour 250 000 € augmente d’environ 40–45 €. La capacité d’emprunt pour une mensualité donnée baisse d’environ 6 à 10 k€. Ces ordres de grandeur sont utiles aux primo-accédants avec un budget serré.

Primo-accédants vs investisseurs locatifs (LMNP) : sensibilité et repères

Le primo-accédant est très sensible au taux. L’apport et la mensualité déterminent la faisabilité. L’investisseur locatif regarde le rendement brut et le cash-flow. Voici un mini-scénario.

Cas pratique 2 — investisseur LMNP : emprunt 200 000 € sur 25 ans au taux moyen mai 2026 = 3,38 %. Loyer net attendu = 900 €/mois. Mensualité hors assurance ≈ 996 €. Cash-flow brut ≈ -96 € (avant charges et fiscalité). Si le taux augmente de +0,25 point, la mensualité augmente d’environ 30–35 €, ce qui réduit la marge ou creuse le déficit. L’investisseur doit viser un rendement brut/net suffisant pour absorber cette sensibilité.

Comment obtenir le meilleur taux en mai 2026 : checklist pratique et bonnes pratiques

Obtenir un meilleur taux repose sur la qualité du dossier, l’apport, l’assurance et la mise en concurrence. Voici une checklist actionnable et chronologique pour maximiser vos chances.

Préparez un dossier propre : bulletins de salaire, contrat de travail, relevés des 3 derniers mois, avis d’imposition, justificatif d’apport.

Soignez votre apport : viser 10–20 % facilite la négociation et ouvre l’accès aux meilleurs barèmes.

Faites jouer la concurrence : sollicitez plusieurs banques ou passez par un courtier pour réduire le TAEG.

Négociez l’assurance : la loi Lemoine favorise la délégation d’assurance et peut réduire significativement le TAEG.

Choisissez la durée adaptée : raccourcir la durée réduit le taux mais augmente la mensualité ; allonger la durée préserve la capacité mais augmente le coût total.

Vérifiez les garanties : caution vs hypothèque ont des coûts et des implications différents ; négociez ces frais lorsque c’est possible.

Préparer et optimiser son dossier : apport, emploi, comptes et documents

Documents usuels : bulletins de salaire (3 derniers), contrat de travail, avis d’imposition, relevés bancaires (3 derniers mois), justificatif d’apport, tableau d’amortissement des prêts en cours. Nettoyez vos comptes : évitez découverts et incidents. Solder les petits crédits à la consommation si possible. Un dossier propre améliore le scoring bancaire et la marge de négociation.

Assurance emprunteur, délégation d'assurance et loi Lemoine : réduire le TAEG

La loi Lemoine facilite le changement d’assurance emprunteur. Comparer plusieurs offres externes permet souvent de réduire le TAEG. Exemple : sur un prêt 25 ans, une économie de 30 €/mois sur l’assurance représente près de 9 000 € d’économie cumulée. Négociez garanties, exclusions et franchises pour ajuster le contrat à votre profil.

Renégociation, rachat de crédit et cas particuliers (neuf, LMNP, prestige, viager, commerce)

La renégociation ou le rachat de crédit peut être rentable selon l’écart de taux et les frais associés. En règle générale, la renégociation devient intéressante si l’écart net dépasse environ 0,8–1 point. Il faut calculer le gain net après frais et indemnités pour décider.

Quand renégocier ou racheter son prêt ? Méthode simple et simulateur rachat prêt 2026

Récupérez votre ancien contrat pour connaître le TAEG réel.

Simulez un rachat avec le nouveau TAEG et estimez frais et indemnités.

Calculez le gain net annuel et le point mort (frais ÷ gain annuel).

Si le point mort est raisonnable (souvent < 4–5 ans), envisagez le rachat.

Utilisez un simulateur rachat prêt 2026 ou demandez l’aide d’un courtier pour affiner ce calcul.

Cas spécifiques : LMNP, PTZ, prestige, crédit professionnel et viager

LMNP : l’emprunt se juge sur le cash-flow et la rentabilité nette. Les banques examinent les revenus locatifs et la solidité du dossier.

Prêt neuf / PTZ : le PTZ reste un levier pour les primo-accédants selon zonage et plafonds. Il améliore la faisabilité en combiné avec d’autres prêts.

Prestige : dossiers sur mesure avec exigences élevées ; possibilités de durées et garanties adaptées au profil.

Locaux commerciaux / pro : critères différents (CAF, bilan pro) et taux négociés au cas par cas.

Viager : financements spécifiques avec scénarios adaptés ; faites appel à un conseiller spécialisé.

Pour ces situations particulières, contactez un conseiller Capifrance local qui vous orientera vers des courtiers ou experts spécialisés.

Outils, baromètres et sources fiables pour suivre le baromètre des taux en 2026

Pour suivre l’évolution des taux, fiez-vous aux baromètres reconnus et aux outils de simulation. Sources clés : Capifrance, Observatoire Crédit Logement/CSA, Meilleurtaux, Banque de France, CAFPI et Réassurez-moi. Ces références permettent de suivre l’OAT 10 ans, les taux moyens par durée et la durée moyenne des prêts.

Outils utiles : simulateur de mensualité, calculateur de capacité d'emprunt, simulateur de rachat, comparateur de TAEG et alertes de taux. Abonnez-vous aux newsletters et paramétrez des notifications sur les simulateurs. En cas de compromis signé, vérifiez la validité de l’offre de prêt 2026 et les conditions de blocage avec la banque.

Besoin d’un accompagnement ? Contactez votre conseiller immobilier local Capifrance

Un conseiller immobilier local Capifrance transforme l’information "taux" en décisions concrètes. Il estime votre bien, aide au montage du dossier, met en relation avec des courtiers partenaires et accompagne la négociation du TAEG et de l’assurance. Le conseiller priorise les actions selon votre profil et vos objectifs.

Pour un accompagnement sur mesure, rendez-vous sur la page « trouver mon conseiller immobilier local ». Prendre contact rapidement peut renforcer votre pouvoir de négociation.

Conclusion

- En mai 2026, les taux de crédit immobilier offrent des repères : taux le plus bas (10 ans 2,74 % → 25 ans 3,15 %), taux moyen (10 ans 3,04 % → 25 ans 3,38 %) et taux au barème du marché (10 ans 3,48 % → 25 ans 3,98 %).

- Les principaux facteurs explicatifs sont la politique de la BCE, le niveau des OAT (OAT 10 ans ≈ 3,55 % en avril 2026), l’inflation et les marges bancaires.

- Pour votre projet, évaluez l’impact sur la capacité d’emprunt et la mensualité selon la durée choisie ; une hausse de 0,1–0,3 pt peut modifier sensiblement le budget.

- Actions prioritaires : (1) simuler votre prêt (mensualité, capacité, rachat) ; (2) optimiser votre dossier (apport 10–20 %, comptes propres, délégation d’assurance) ; (3) faire jouer la concurrence via un courtier ou un conseiller.

- Pour les cas particuliers (LMNP, PTZ, prestige, viager, pro), un diagnostic personnalisé est recommandé pour ajuster le montage financier.

- Suivez les baromètres fiables (Capifrance, Observatoire Crédit Logement/CSA, Banque de France) et paramétrez des alertes sur des simulateurs.

- Pour sécuriser et réussir votre projet, contactez un conseiller immobilier local Capifrance qui vous accompagnera pour l’estimation immobilière, le montage du dossier, la mise en relation avec des courtiers et la négociation du financement.

- Vous cherchez une maison à vendre, un appartement bien situé, un terrain constructible ? Consultez nos annonces immobilières exclusives dans toute la France pour trouver votre pépite !

FAQ

Quel est le niveau des taux de crédit immobilier en mai 2026 ?

En mai 2026, les taux les plus bas vont d’environ 2,74 % (10 ans) à 3,15 % (25 ans). Les taux moyens se situent aux alentours de 3,04 % (10 ans) à 3,38 % (25 ans). Consultez le tableau comparatif ci-dessus pour les détails. (Source : Capifrance / Observatoire / Meilleurtaux, mai 2026.)

Quelle différence entre taux le plus bas, taux moyen et taux au barème du marché en mai 2026 ?

Le taux le plus bas correspond aux offres très compétitives pour les meilleurs profils. Le taux moyen reflète la valeur statistique du marché. Le taux au barème représente la grille appliquée par un panel large d’établissements. Comparez toujours le TAEG pour connaître le coût réel.

Comment la BCE et les OAT influencent-ils les taux immobiliers en 2026 ?

La BCE fixe les taux directeurs et influence les marchés obligataires. Les rendements OAT, notamment l’OAT 10 ans (≈ 3,55 % en avril 2026), servent de référence pour les taux fixes. Les variations des OAT se répercutent ensuite sur les marges bancaires et les barèmes clients.

Faut-il emprunter maintenant ou attendre une baisse des taux en 2026 ?

Il n’y a pas de réponse universelle. Si votre projet est urgent, sécuriser un taux fixe peut être judicieux. Si vous pouvez attendre, suivez les baromètres et discutez de la stratégie avec un conseiller Capifrance.

Comment obtenir le meilleur taux immobilier en mai 2026 ?

Soignez votre dossier (apport recommandé 10–20 %), comparez les offres et le TAEG, utilisez la délégation d’assurance (loi Lemoine) et faites appel à un courtier ou à votre conseiller local pour mettre les banques en concurrence.

Quand renégocier ou racheter son crédit en 2026 ?

Renégociez ou faites racheter si l’écart de taux net après frais est suffisant (repère ≈ 0,8–1 point). Utilisez un simulateur rachat prêt 2026 pour estimer le gain net et le point mort avant de décider.

Quels impacts pour un investisseur locatif des taux observés en mai 2026 ?

Les taux influencent le cash-flow et la rentabilité nette. Un écart de quelques dixièmes de point peut réduire fortement la marge. Calculez le rendement brut/net et demandez un conseil personnalisé pour vérifier la robustesse du projet.

Quelles sources et outils suivre pour les taux immobiliers en 2026 ?

Suivez les baromètres Capifrance, Observatoire Crédit Logement/CSA, Meilleurtaux et la Banque de France. Utilisez des simulateurs de mensualité, de capacité et de rachat, et paramétrez des alertes sur les comparateurs.

Comment prendre contact avec un conseiller Capifrance pour mon projet ?

Rendez-vous sur la page Trouver un conseiller pour localiser un conseiller Capifrance. Il vous aidera à simuler, monter le dossier et négocier le financement.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.