Vous vous demandez quel niveau atteignent les taux de crédit immobilier en janvier 2026 ?

Vous êtes acquéreur ou propriétaire vendeur et vous vous interrogez sur l'impact des taux sur la vente immobilière ou sur votre capacité d'achat ?

Cet article détaillé décrypte pour vous les taux de crédit immobilier en janvier 2026.

Découvrez les tendances des taux immobiliers en janvier 2026 et leurs conséquences pratiques, ainsi que des scénarios, des conseils concrets et un exemple chiffré sur l'impact d'un point de taux.

Contactez votre conseiller immobilier Capifrance local pour un accompagnement personnalisé et sécurisé.

Les taux immobiliers en janvier 2026 : baromètre des meilleurs taux et taux moyens par durée d’emprunt

En ce début d'année 2026, le marché du crédit reste favorable aux emprunteurs.

Selon les relevés de CAFPI, les meilleurs taux négociés ce mois-ci sont les suivants.

Ils atteignent 2,64 % sur 10 ans, 2,92 % sur 15 ans, 3,00 % sur 20 ans et 3,10 % sur 25 ans.

Ces niveaux correspondent aux premiers déciles pour les profils optimisés.

Ils exigent un apport, une situation professionnelle stable et une gestion bancaire saine.

Les taux moyens du marché pour janvier 2026 servent de repère pour la plupart des emprunteurs.

Ils s'établissent à 2,96 % sur 10 ans, 3,13 % sur 15 ans, 3,26 % sur 20 ans et 3,35 % sur 25 ans.

Ces taux moyens tiennent compte des pratiques commerciales et des différences régionales.

Ils permettent d'estimer la capacité d'emprunt et la mensualité lors d'une simulation.

La distinction entre meilleur taux immobilier et taux moyen d’un prêt immobilier est essentielle.

Le meilleur taux s'adresse aux profils « premium ». Le taux moyen reflète l'ensemble des dossiers.

Comprendre cet écart aide à préparer son dossier et à mieux négocier son prêt.

Concrètement, un petit écart de taux change beaucoup de choses.

Par exemple, pour un emprunt de 250 000 € sur 20 ans :

- à 3,00 % la mensualité hors assurance est d'environ 1 387 €/mois ;

- à 3,26 % la mensualité hors assurance est d'environ 1 421 €/mois ;

- l'écart représente près de 34 € par mois et environ 8 000 € d'intérêts cumulés.

Ce calcul illustre l'impact d'un point de taux apparemment faible.

Taux de crédit immobilier les plus bas en janvier 2026

Durée d’emprunt immobilier | Meilleur taux de crédit |

|---|---|

10 ans | 2,64 % |

15 ans | 2,92 % |

20 ans | 3,00 % |

25 ans | 3,10 % |

Les taux les plus bas négociés par les courtiers sont accessibles aux profils optimisés.

En janvier 2026, on observe 2,64 % sur 10 ans, 2,92 % sur 15 ans, 3,00 % sur 20 ans et 3,10 % sur 25 ans.

Ces décotes proviennent d'un apport significatif et d'une stabilité professionnelle durable.

La négociation de l'assurance emprunteur renforce aussi la compétitivité de l'offre.

Taux moyens pratiqués sur le marché en janvier 2026

Durée d’emprunt | Taux moyen |

|---|---|

10 ans | 2,96 % |

15 ans | 3,13 % |

20 ans | 3,26 % |

25 ans | 3,35 % |

Les taux moyens observés en janvier 2026 offrent une photographie réaliste du marché.

Ils sont respectivement 2,96 % (10 ans), 3,13 % (15 ans), 3,26 % (20 ans), 3,35 % (25 ans).

Si votre proposition est inférieure au taux moyen, l'offre est généralement compétitive.

Si elle est supérieure, comparez et négociez avant d'accepter.

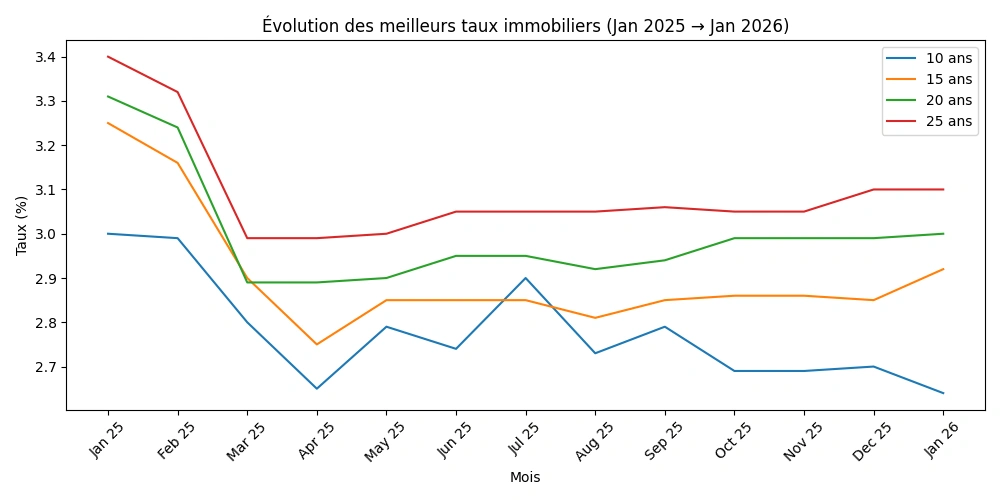

Évolution des taux de prêt immobilier ces derniers mois, à 1 an et 3 ans

Mois | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier 2025 | 3,00% | 3,25% | 3,31% | 3,40% |

Février 2025 | 2,99% | 3,16% | 3,24% | 3,32% |

Mars 2025 | 2,80% | 2,90% | 2,89% | 2,99% |

Avril 2025 | 2,65% | 2,75% | 2,89% | 2,99% |

Mai 2025 | 2,79% | 2,85% | 2,90% | 3,00% |

Juin 2025 | 2,74% | 2,85% | 2,95% | 3,05% |

Juillet 2025 | 2,90% | 2,85% | 2,95% | 3,05% |

Août 2025 | 2,73% | 2,81% | 2,92% | 3,05% |

Septembre 2025 | 2,79% | 2,85% | 2,94% | 3,06% |

Octobre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Novembre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Décembre 2025 | 2,70% | 2,85% | 2,99% | 3,10% |

Janvier 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Sur six mois, les taux ont montré une stabilité relative.

La baisse amorcée fin 2024 s'est poursuivie par petites étapes en 2025.

Les ajustements récents restent limités, souvent de quelques points de base.

Cette accalmie a favorisé le retour progressif des acheteurs sur le marché.

Sur un an, la comparaison janvier 2026 versus janvier 2025 est marquée.

Les taux moyens ont reculé depuis le pic de 2023–2024.

En janvier 2025, les taux moyens sur 20 ans tournaient souvent autour de 3,7 %.

Un an plus tard, ils se situent entre 3,10 % et 3,35 % selon la durée.

Sur trois ans, la trajectoire reste nette.

La période 2022–2023 a connu une forte hausse des taux.

Depuis 2024, la tendance est à la détente progressive.

Cela confirme l'intérêt d'une stratégie patrimoniale sur le long terme.

En synthèse, la dynamique récente améliore le pouvoir d’achat immobilier.

Elle augmente la capacité d'emprunt des ménages préparés.

Les facteurs clés de cette évolution sont détaillés ci-dessous.

Analyse des facteurs influençant l'évolution des taux d'emprunt immobilier en France

Plusieurs éléments déterminent le niveau des taux immobiliers.

Les décisions de la Banque centrale européenne pèsent fortement.

Les taux directeurs influencent le coût du refinancement bancaire.

Les rendements des OAT à 10 ans servent de référence pour les taux fixes.

En janvier 2026, la stabilisation des OAT a aidé la détente des barèmes.

Le « spread » entre l'OAT et le taux bancaire varie selon la concurrence.

La réglementation joue un rôle protecteur pour les emprunteurs.

Les taux d'usure fixés par la Banque de France plafonnent le TAEG.

Ces plafonds peuvent limiter l'octroi de prêts aux dossiers risqués.

D'autres facteurs influencent aussi les taux.

L'inflation, la croissance et les tensions budgétaires impactent le marché.

La concurrence bancaire peut comprimer les marges et faire baisser les offres.

Impact de la conjoncture économique et politique sur les taux en janvier 2026

La situation budgétaire française fin 2025 a créé des épisodes de volatilité.

L'incertitude budgétaire peut peser sur l'OAT et les barèmes bancaires.

Cependant, en janvier 2026, la volonté des banques de soutenir le crédit a tempéré cet effet.

Au plan international, l'évolution de l'inflation reste déterminante.

Si l'inflation baisse nettement, la BCE pourrait alléger sa politique monétaire.

Dans ce cas, les taux pourraient diminuer davantage.

À l'inverse, une inflation tenace entraînerait des hausses de taux.

Pour l'emprunteur, la stratégie consiste à sécuriser un financement si le projet est prêt.

La vigilance reste de mise face aux publications économiques clés.

Les prévisions des taux de crédit immobilier pour 2026 : trois scénarios possibles

Les prévisions reposent sur la situation actuelle et sur des hypothèses économiques.

Voici trois scénarios argumentés pour guider vos décisions en 2026.

Chaque scénario indique les conséquences sur la capacité d'emprunt.

Scénario optimiste : stabilité prolongée des taux autour de 3,25% – 3,50%

Ce scénario suppose une décrue progressive de l'inflation.

La BCE maintient des taux directeurs stables.

Les OAT restent contenus et la concurrence bancaire perdure.

Dans ce cas, les taux longs se stabilisent entre 3,25 % et 3,50 % sur 20 ans.

Les profils solides conservent l'accès à des décotes attractives.

Cela profite aux primo-accédants et aux opérations de vente-achat.

Scénario prudent : hausse progressive des taux de 0,2 à 0,5 point à partir du printemps

Ce scénario repose sur une inflation persistante ou une hausse du refinancement.

Les banques relèvent progressivement leurs marges.

Les taux pourraient augmenter de 0,2 à 0,5 point.

Les taux moyens sur 20 ans pourraient monter vers 3,5–3,8 %.

La capacité d'emprunt diminue et les mensualités augmentent.

Il est alors conseillé de sécuriser un accord de principe rapidement.

Scénario pessimiste : baisse possible des taux à 2,5% - 2,9%

Ce scénario reste moins probable.

Il suppose une chute rapide de l'inflation et une politique monétaire accommodante.

Les taux pourraient retomber entre 2,5 % et 2,9 % sur certaines durées.

Une telle situation encouragerait de nombreuses renégociations et rachats.

Pour autant, il est risqué de baser un projet sur une attente de baisse forte.

Conseils pratiques pour les acquéreurs en janvier 2026

Avec les taux observés ce mois-ci, préparez soigneusement votre dossier.

Une bonne préparation augmente les chances d'obtenir le meilleur taux immobilier.

Voici les actions prioritaires à mener avant de contacter une banque ou un courtier.

Consolidez votre apport financier et stabilisez votre situation professionnelle.

Remboursez ou réduisez les crédits à la consommation si possible.

Soignez vos relevés bancaires et évitez les incidents de paiement.

Rassemblez les pièces justificatives demandées par les banques.

Négociez l'assurance emprunteur pour réduire le TAEG.

La loi Lemoine facilite aujourd'hui la comparaison et la substitution d'assurance.

Simulez plusieurs durées (10, 15, 20, 25 ans) pour choisir le bon compromis.

Un courtier ou votre conseiller immobilier local peut orienter votre stratégie.

Préparer un dossier solide pour obtenir le meilleur taux

Un dossier complet comprend :

- trois derniers bulletins de salaire ;

- deux derniers avis d'imposition ;

- contrat de travail ou attestation d'emploi ;

- relevés de comptes sur trois mois ;

- justificatif d'apport.

Une situation professionnelle stable et peu d'incidents bancaires renforcent votre pouvoir de négociation.

Bien choisir la durée du crédit immobilier

La durée du prêt conditionne la mensualité et le coût total.

Une durée courte réduit le coût global mais augmente la mensualité.

Une durée longue diminue la mensualité mais renchérit les intérêts totaux.

Vérifiez que le taux d'endettement reste inférieur à 33–35 % des revenus.

Conseils spécifiques aux propriétaires vendeurs en janvier 2026

La stabilité relative des taux facilite la vente et l'achat simultanés.

Un acheteur a plus de chances d'obtenir un financement raisonnable.

Pour optimiser votre vente, anticipez l'estimation et la préparation du dossier d'achat.

Coordonnez calendrier de vente et conditions de financement pour limiter les risques.

Le recours au prêt relais peut sécuriser une opération vente-achat.

Faites-vous accompagner par un conseiller local pour ajuster la stratégie commerciale.

Préparer efficacement son projet de vente avec un conseiller immobilier Capifrance

Le conseiller local réalise une estimation approfondie du bien.

Il propose une stratégie de prix adaptée au marché régional.

Il pilote la commercialisation et coordonne les diagnostics et visites.

Financer son nouvel achat immobilier grâce à la vente et à un crédit

Anticipez le produit de la vente et simulez le financement du nouvel achat.

Demandez à votre conseiller Capifrance de vous mettre en relation avec un courtier.

Le courtier négocie taux, assurance et frais pour optimiser votre montage financier.

Cas particuliers et bonnes pratiques autour des taux immobiliers en 2026

Les stratégies diffèrent selon les profils : primo-accédants, investisseurs ou patrimoines spécifiques.

Chaque typologie exige un montage adapté et une vigilance particulière.

Focus sur les primo-accédants et les profils solides

Les primo-accédants bénéficient aujourd'hui d'une attention particulière des banques.

Le PTZ reste un levier intéressant pour les zones éligibles.

Un apport modeste et un dossier préparé ouvrent l'accès à de bonnes conditions.

Les profils solides (CDI, apport ≥ 10 %) obtiennent en général les meilleurs taux.

Le recours à un conseiller local et à un courtier maximise ces chances.

Investissements locatifs et secteurs spécifiques : neuf, viager, prestige, commerces

Pour un investissement locatif, la rentabilité dépend du taux réel et des loyers attendus.

Avec des taux autour de 3,2–3,4 %, l'effet de levier reste souvent attractif.

Le neuf demande une planification du financement et une prise en compte des dispositifs.

Le viager et le prestige nécessitent des montages personnalisés et un accompagnement expert.

Les prêts professionnels pour commerces ont des critères spécifiques et des taux distincts.

Pourquoi faire appel à un conseiller immobilier Capifrance pour négocier votre crédit immobilier en 2026 ?

Votre conseiller local Capifrance allie connaissance du marché et accompagnement complet pour vous guider dans la réussite de votre achat immobilier.

Il propose une estimation locale et une stratégie de commercialisation adaptée.

Il vous met en relation avec des courtiers partenaires pour négocier le meilleur taux.

Ce suivi réduit les risques et facilite la réussite de votre projet immobilier.

- Point clé : En janvier 2026, les meilleurs taux observés (CAFPI) sont 2,64 % (10 ans), 2,92 % (15 ans), 3,00 % (20 ans) et 3,10 % (25 ans).

- Évolution : Les taux ont baissé depuis 2024 et restent stables début 2026.

- Facteurs déterminants : BCE, OAT à 10 ans, concurrence bancaire et taux d'usure influencent les barèmes.

- Conseil pratique : Préparez un dossier solide et négociez l'assurance emprunteur pour réduire le TAEG.

- Scénarios : Trois trajectoires sont possibles — stabilité, hausse modérée ou baisse notable — et doivent guider votre stratégie.

- Cas particuliers : Primo-accédants, investisseurs, neuf, viager, prestige et commerces nécessitent des montages adaptés.

- Action recommandée : Contactez un conseiller immobilier Capifrance local pour sécuriser et optimiser votre projet. Pour trouver en avant première les meilleures opportunités d'acquisition dans votre région, consultez régulièrement nos annonces immobilières et créez votre alerte personnalisée pour vous positionner en premier !

FAQ

Quel est le taux actuel du crédit immobilier ?

En janvier 2026, les taux de crédit immobilier sont stables. Les taux moyens varient entre 2,96 % et 3,35 % selon la durée, avec des meilleurs taux à partir de 2,64 % sur 10 ans.

Quand renégocier le taux de son crédit immobilier ?

Renégociez si les taux du marché sont inférieurs à votre taux actuel. Comparez le gain après frais et indemnités avant d'agir.

Quel était le taux de crédit immobilier en 2024 ?

En 2024, après un pic en 2023, les taux ont commencé à baisser. Beaucoup de baromètres montraient des taux au-dessus de 3,5 % sur 20 ans.

Quel était le taux de crédit immobilier en 2025 ?

En 2025, les taux se sont progressivement stabilisés autour de 3,3–3,5 % en moyenne sur 20 ans.

Quel est le taux de crédit immobilier sur 20 ans ?

En janvier 2026, le taux moyen sur 20 ans est d'environ 3,26 %. Les meilleurs taux peuvent descendre vers 3,00 %.

Quel est le taux de crédit immobilier au Crédit Agricole ?

Les banques historiques, comme le Crédit Agricole, proposent des offres proches de la moyenne du marché. En janvier 2026, leurs taux 20 ans se situent généralement entre 3,10 % et 3,35 %.

Quel est le taux de crédit immobilier en 2026 ?

Pour 2026, les prévisions tablent sur une stabilité ou une légère évolution. Les taux se situeraient entre 3,10 % et 3,50 % selon les scénarios et profils.

Quel est le taux de crédit immobilier sur 25 ans ?

En janvier 2026, le taux moyen sur 25 ans est d'environ 3,35 %. Les meilleurs taux se situent autour de 3,10 % pour les profils très solides.

Quel est l’impact d’un taux d’intérêt plus élevé sur les mensualités d’emprunt immo ?

Un taux d’intérêt plus élevé augmente les mensualités de crédits, car une part plus importante du remboursement est consacrée aux intérêts. Même un faible écart modifie le coût global et peut réduire la capacité d’emprunt.

Comment obtenir le meilleur taux pour un prêt immobilier en 2026 ?

Pour obtenir le meilleur taux, il faut optimiser plusieurs éléments du prêt : apport personnel, situation professionnelle stable, comptes bancaires bien tenus et comparaison des offres du marché afin d’évaluer son positionnement par rapport au taux moyen.

Pourquoi les taux moyens varient-ils en début d’année ?

La variation provient de l’évolution des taux immobiliers, des décisions de la Banque centrale européenne, des dynamiques de l’économie et du coût de refinancement des banques. Les barèmes publiés en début d’année reflètent souvent les tendances actuelles des taux.

Comment les taux directeurs influencent-ils les taux de crédit immobilier et la capacité d'emprunt ?

Les taux directeurs orientent le coût auquel les banques se refinancent. Une hausse entraîne généralement une hausse des taux, tandis qu’une baisse peut améliorer les conditions pour les nouveaux projets immobiliers.

Quel rôle jouent les taux d’usure dans un crédit immobilier en janvier 2026 ?

Les taux d’usure plafonnent le TAEG. S’ils sont trop bas, ils peuvent bloquer certains dossiers ; s’ils montent, ils facilitent l’accès au financement. Leur évolution contribue à sécuriser l’emprunteur tout en permettant l’octroi des prêts.

Pourquoi surveiller le taux de l’OAT avant de choisir un taux fixe ?

Le taux de l’OAT à 10 ans est une référence pour les taux fixes. Une OAT en baisse indique une tendance à la baisse des taux bancaires. La suivre aide à anticiper les offres des mois-ci et à saisir un moment favorable.

En quoi le TAEG influence-t-il la mensualité d’un prêt ?

Le TAEG inclut intérêts, assurance emprunteur, garantie et frais de dossier. Une hausse du TAEG augmente la mensualité et affecte le taux d’endettement, ce qui en fait un des éléments déterminants dans la comparaison d’offres.

L’apport personnel est-il indispensable pour optimiser un achat immobilier ?

Sans être obligatoire, l’apport personnel facilite l’accès à un taux avantageux. Il rassure l’établissement prêteur, réduit le montant emprunté et favorise l’accession à la propriété dans de bonnes conditions.

Comment la situation professionnelle stable influence-t-elle l’obtention d’un prêt ?

Une situation stable rassure les banques, améliore les conditions proposées et peut réduire les mensualités d’emprunt immo. Elle augmente aussi la réserve d’acceptation du dossier.

Quel est l’impact de la dynamique et de l’évolution des conditions bancaires sur un compromis de vente ?

Si l’évolution de ces derniers se traduit par une hausse, la mensualité peut augmenter entre le compromis et l’offre finale. Il est recommandé de sécuriser rapidement son financement pour protéger son projet immobilier.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.