Quel est le pouvoir d'achat immobilier pour un emprunt en octobre 2025 ? Faut-il concrétiser un achat de maison ou appartement maintenant, ou attendre une baisse des taux pour améliorer sa capacité d'emprunt ? Dans cet article complet, nous allons étudier en détail les taux de crédit immobilier actuels et leurs conséquences pour vos projets. Découvrez les taux immobiliers en octobre 2025 et leur évolution, ainsi que nos prévisions, nos conseils d’experts pour les acheteurs et les propriétaires vendeurs. Contactez votre conseiller immobilier local Capifrance pour un accompagnement personnalisé et une mise en relation avec nos partenaires courtiers pour négocier les meilleurs taux du marché.

Les taux de crédit immobilier en octobre 2025 : taux les plus bas et taux moyens selon la durée d'emprunt

En octobre 2025, le marché affiche des taux moyens attractifs pour certains profils, malgré des disparités régionales. Selon le baromètre national, les taux de prêt immobilier moyens relevés en octobre 2025 sont mentionnés par les courtiers.

Taux immobiliers moyens en octobre 2025

Durée du prêt | Taux moyen (CAFPI) | Taux moyen (Meilleurtaux.com) |

|---|---|---|

10 ans | 2,97 % | — |

15 ans | 3,08 % | 3,17 % |

20 ans | 3,20 % | 3,22 % |

25 ans | 3,30 % | 3,35 % |

Ces valeurs servent de référence pour estimer votre capacité d'emprunt et le coût total du crédit. Pour les très bons dossiers, certains établissements proposent exceptionnellement des taux sous les 3 % sur 15 à 25 ans. Soigner votre dossier et comparer les offres améliore vos chances d'obtenir un meilleur taux.

La variation des taux de prêt immobilier de octobre 2025 selon la durée s'explique par le coût du refinancement et le risque perçu par les banques. Plus la durée est longue, plus le taux moyen tend à augmenter. Cela se traduit par un impact direct sur la mensualité et le coût global.

Exemples chiffrés : pour un prêt de 140 000 € sur 25 ans, une TAEG proche de 3,27 % donne une mensualité assurance comprise aux alentours de 670 €. Pour un emprunt de 200 000 € sur 20 ans à 3,17 %, la mensualité se situe autour de 1 110 €. Ces estimations sont indicatives et varient selon le profil et le contrat d'assurance.

Les établissements bancaires ajustent leurs offres selon la zone géographique, le profil de l'emprunteur et leurs objectifs commerciaux. Demandez des simulations personnalisées pour connaître le TAEG exact applicable à votre projet d'achat immobilier.

Meilleurs taux de crédit immobilier en octobre 2025 par durée d'emprunt

Sur la base des baromètres publiés en octobre 2025, voici une synthèse des meilleurs taux de prêt immobilier par durée.

Durée du prêt | Meilleur taux (CAFPI) | Meilleur taux (Meilleurtaux.com) |

|---|---|---|

10 ans | 2,69 % | 2,82 % |

15 ans | 2,86 % | 2,90 % |

20 ans | 2,99 % | 3,05 % |

25 ans | 3,05 % | 3,15 % |

Sources : Cafpi, MeilleursTaux

La durée du crédit influe sur le prix total. Un prêt plus court réduit les intérêts totaux mais augmente la mensualité. À l'inverse, allonger la durée baisse la mensualité et augmente le coût global.

Notez enfin que des variations régionales existent selon la concurrence locale et la stratégie commerciale des banques.

Impact des taux sur les mensualités et la capacité d’emprunt à l'automne 2025

Le niveau des taux influence directement la capacité d'emprunt : plus le taux augmente, moins vous pouvez emprunter pour une même mensualité. Une baisse de quelques dixièmes de point libère souvent plusieurs milliers d'euros de pouvoir d'achat.

Illustration concrète : un couple disposant de 5 000 € de revenus nets mensuels pouvait emprunter environ 303 355 € avec un taux à 3,44 % sur 20 ans, soit une mensualité proche de 1 750 € assurance incluse. Si le taux grimpe à 3,94 %, leur capacité d'emprunt tombe à environ 290 300 € pour la même mensualité.

Pour évaluer votre situation, calculez votre taux d'endettement et prenez en compte l'apport, la durée souhaitée et le TAEG complet (intérêts, assurance, frais). Un écart de taux de quelques dixièmes peut peser significativement sur le coût total du crédit.

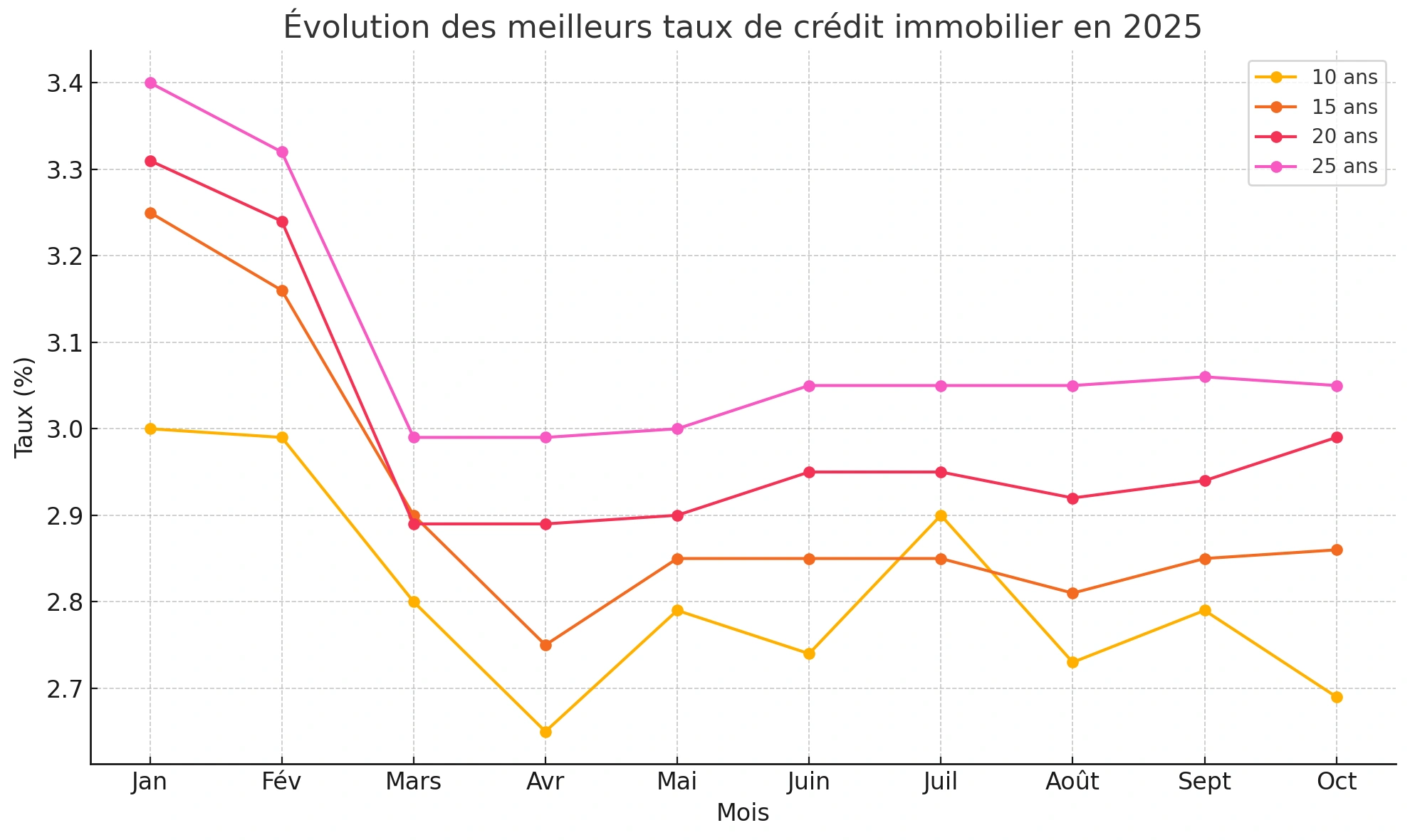

Évolution des meilleurs taux de crédit immobilier en 2025 et comparatif à 3 ans

Période en 2025 | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier | 3,00 % | 3,25 % | 3,31 % | 3,40 % |

Février | 2,99 % | 3,16 % | 3,24 % | 3,32 % |

Mars | 2,80 % | 2,90 % | 2,89 % | 2,99 % |

Avril | 2,65 % | 2,75 % | 2,89 % | 2,99 % |

Mai | 2,79 % | 2,85 % | 2,90 % | 3,00 % |

Juin | 2,74 % | 2,85 % | 2,95 % | 3,05 % |

Juillet | 2,90 % | 2,85 % | 2,95 % | 3,05 % |

Août | 2,73 % | 2,81 % | 2,92 % | 3,05 % |

Septembre | 2,79 % | 2,85 % | 2,94 % | 3,06 % |

Octobre | 2,69 % | 2,86 % | 2,99 % | 3,05 % |

(source : Cafpi)

Analyse de l’évolution des meilleurs taux d’emprunt immobilier en 2025

Depuis le début de l’année 2025, les taux de crédit immobilier ont poursuivi leur tendance à la baisse amorcée fin 2024. Après avoir atteint 3,40 % sur 25 ans, les meilleurs taux ont progressivement diminué durant les premiers mois de l’année. Cette baisse a permis à de nombreux acheteurs de retrouver un peu de souffle dans leur budget et de gagner en surface dans leurs critères de recherche de biens à vendre.

Au printemps, entre avril et juin 2025, les taux se sont stabilisés. Cette phase de stabilité a été plutôt bien accueillie par les emprunteurs, car elle a permis de mieux se projeter, sans craindre une nouvelle hausse soudaine. Depuis l’été, les conditions de financement restent favorables, avec des meilleurs taux du marché français qui restent accessibles sous les 3 % jusqu'à 20 ans dans les meilleures situations, pour les profils les plus solides.

En octobre 2025, bonne nouvelle : les taux continuent d’être attractifs autour de 2,99 % sur 20 ans et 3,05 % sur 25 ans selon les meilleures offres de financement. Cela signifie concrètement que le coût d’un crédit est plus faible qu’en début d’année, ce qui augmente votre capacité d’achat. Pour celles et ceux qui souhaitent concrétiser un projet immobilier dans les mois à venir, le moment reste propice, avec un climat de taux rassurant et des opportunités à saisir.

Analyse de la progression des taux de prêt immo sur les 3 dernières années

Sur les trois dernières années, le marché du crédit immobilier a connu des mouvements marqués. Après une forte remontée entre 2022 et 2023, 2024 et 2025 ont montré une détente puis une stabilisation autour des niveaux actuels.

Sur 1 an, les taux ont globalement fléchi depuis les pics de 2023, rendant l'accès au crédit plus favorable. Sur 6 mois, la dynamique se caractérise par une stabilité qui se confirme depuis le printemps et jusqu'à cet automne 2025.

Sur 3 ans, la hausse rapide puis la correction partielle illustrent la sensibilité des prêts immobiliers aux facteurs macroéconomiques. Les emprunteurs doivent suivre l'évolution mensuelle pour choisir le bon moment pour emprunter.

Les grands facteurs déterminants de l'évolution des taux immobiliers en France

Plusieurs facteurs expliquent la hausse, la baisse ou la stabilisation des taux d'emprunt :

- Politique monétaire de la BCE : les décisions sur les taux directeurs influencent le coût de refinancement des banques.

- OAT 10 ans : le rendement des obligations d'État sert de référence pour les taux fixes à long terme.

- Inflation et dynamique économique : une inflation persistante pousse les banques centrales à maintenir des taux plus élevés.

- Réglementation et taux d'usure : les seuils publiés par la Banque de France protègent les emprunteurs et influencent les marges bancaires.

- Contexte géopolitique et marchés financiers : les incertitudes modifient les primes de risque et les rendements obligataires.

Ces éléments montrent que les taux de crédit immobilier en octobre 2025 dépendent d'un ensemble de paramètres macro et microéconomiques.

Comparaison régionale et influence des établissements bancaires

Les taux immobiliers par région peuvent varier selon la concurrence locale et la présence territoriale des banques. Une même demande peut recevoir des offres différentes d'une région à l'autre.

Les disparités régionales apparaissent dans les baromètres des courtiers. Pour une même durée, il n'est pas rare d'observer des écarts de plusieurs dizaines de points de base entre zones.

Comparer les offres, solliciter des simulations locales et s'appuyer sur un courtier ou un conseiller Capifrance reste déterminant pour obtenir le meilleur taux adapté à votre projet.

(Source : CAFPI)

Prévisions et scénarios pour l’évolution des taux de crédit immobilier dans les prochains mois et en 2026

À partir des niveaux observés des taux de crédit immobilier en octobre 2025 et des indicateurs macroéconomiques, il est possible de dessiner des trajectoires plausibles. Ces prévisions tiennent compte des rendements obligataires, des décisions de la Banque centrale européenne et de l’évolution du taux d’usure (source : CAFPI, Meilleurtaux, Banque de France).

Nous proposons trois scénarios — optimiste, réaliste et pessimiste — avec leurs effets sur la capacité d'emprunt, la mensualité et le coût total du crédit. Chaque scénario repose sur des hypothèses claires et vérifiables.

Scénario optimiste : poursuite de la stabilisation ou légère baisse des taux immobiliers

Hypothèse : l'inflation poursuit sa décrue et les rendements de l’OAT 10 ans se replient. La BCE suspend toute remontée des taux directeurs.

Conséquence : les taux immobiliers en octobre 2025 pourraient amorcer une légère baisse. Les taux moyens sur 20–25 ans pourraient revenir vers 2,7–3,0 %.

Impact pour l'acheteur : une baisse de quelques dixièmes augmente la capacité d'emprunt et réduit le coût global du crédit. Les primo-accédants et les profils solides gagnent en pouvoir d'achat.

Conseil : si votre dossier est solide, envisagez de sécuriser un taux fixe. Cela verrouille un coût de crédit attractif.

Scénario réaliste : poursuite d’une légère hausse avec modération

Hypothèse : l'inflation reste modérément ancrée et les marchés obligataires ajustent leurs rendements. Les banques maintiennent des marges prudentes.

Conséquence : les taux de prêt immobilier de octobre 2025 pourraient progresser graduellement. Attendez des taux moyens autour de 3,2–3,6 % sur les durées longues.

Impact pour l'acheteur : la mensualité et le TAEG augmentent légèrement. Les meilleurs profils conservent des décotes, mais la négociation devient essentielle.

Action pratique : préparez votre dossier, comparez les offres et faites appel à un courtier pour optimiser votre financement.

Scénario pessimiste : hausse prolongée des taux

Hypothèse : un regain d'inflation lié à des chocs externes entraîne une forte remontée des rendements obligataires. Les banques centrales durcissent leur politique monétaire.

Conséquence : les taux de crédit immobilier octobre 2025 pourraient dépasser 3,8–4,2 % sur 20–25 ans selon l'amplitude de la hausse.

Impact pour l'acheteur : la capacité d'emprunt chute nettement. Les mensualités et le coût total augmentent fortement. Les ménages sans apport voient leur accès au crédit réduit.

Recommandation : si ce scénario devient probable, envisagez de réduire la durée du prêt ou de différer l'achat si votre situation le permet.

Conseils aux acquéreurs potentiels en octobre 2025 à la lumière des taux actuels

Face aux taux immobiliers en octobre 2025, priorisez la préparation de votre dossier. Un dossier bien monté augmente vos chances d'obtenir le meilleur taux auprès des banques.

Soignez les éléments suivants : stabilité professionnelle, revenus nets mensuels réguliers, absence d'incidents bancaires et un apport identifié. Ces points influencent directement le TAEG et l'offre finale.

Évaluez aussi la durée du crédit : emprunter moins longtemps réduit le coût total mais augmente la mensualité. Allonger la durée diminue la mensualité mais renchérit le coût global de l'achat immobilier.

Optimiser son dossier pour obtenir un meilleur taux d’emprunt

Travaillez votre profil pour obtenir un taux d'intérêt attractif. Assainissez vos comptes et évitez les découverts. Constituez un apport, même modeste.

Réduisez votre taux d'endettement avant de solliciter une offre. Préparez les justificatifs : bulletins de salaire, contrats, relevés bancaires. Ces pièces accélèrent l'étude du dossier.

Astuce : simulez différentes mensualités et durées pour mesurer l'impact d'un écart de taux sur votre projet.

Faire appel à un courtier immobilier pour maximiser ses chances

Un courtier partenaire Capifrance compare les offres et négocie le meilleur taux et l'assurance emprunteur. Il connaît les barèmes locaux et les banques les plus enclines à prêter.

Le courtier vous aide à optimiser le TAEG global. Il identifie les établissements offrant des conditions préférentielles selon la zone géographique.

Conseil pratique : coordonnez courtier et conseiller Capifrance. Ils synchronisent la stratégie d'achat et le calendrier de financement. Consultez également nos annonces immobilières de biens à vendre partout en France.

Conseils aux propriétaires vendeurs en octobre 2025 : vendre et préparer son projet en profitant du contexte actuel

Si vous envisagez de vendre votre bien, octobre 2025 reste un moment opportun. Les taux immobiliers en octobre 2025 offrent encore des opportunités pour les acquéreurs. Ils facilitent la synchronisation entre vente et nouvel achat.

La décision de mettre votre bien sur le marché dépendra de la dynamique locale et des perspectives de taux. Une estimation réaliste et professionnelle est la première étape. Une estimation immobilière professionnelle permet d'ajuster le prix à la demande locale et d'attirer des acheteurs solvables.

Soignez ensuite la présentation du bien : diagnostics à jour, photos professionnelles et home staging léger. Ces mesures réduisent le délai de vente et améliorent le prix net vendeur. Elles facilitent la négociation avec des acquéreurs dont la capacité d'emprunt dépend des taux de crédit immobilier d'octobre 2025.

Anticipez le calendrier financier. Prévoyez les délais de vente, la période de réflexion et l'obtention d'une offre de prêt par l'acheteur. Intégrez l'impact des mensualités et du TAEG sur la faisabilité de la transaction. Une vente bien préparée vous donne une marge de manœuvre pour négocier ou choisir un financement adapté.

Préparer efficacement son projet de vente immobilière

Avant de publier l'annonce, réalisez une check‑list : diagnostics complets, petits travaux prioritaires, estimation réaliste et plan de commercialisation. Un dossier complet rassure les acheteurs et accélère les offres fermes.

Confiez l'estimation à un conseiller local qui connaît votre zone (Île‑de‑France, Pays de la Loire, Grand Est, Hauts‑de‑France, Centre‑Val de Loire). Adaptez la stratégie de commercialisation à la concurrence et aux dynamiques locales.

Complétez la diffusion par des visites virtuelles, journées portes ouvertes et annonces ciblées sur les réseaux spécialisés. Ces leviers augmentent l'exposition et attirent des acquéreurs aux profils bancaires solides, capables d'obtenir un meilleur taux.

Accompagner son projet d'achat lié à la vente par un crédit immobilier adapté

Si vous vendez pour racheter, anticipez le financement. Étudiez les solutions : prêt relais, portabilité du prêt, modulation des échéances. Discutez de ces options avec un conseiller et un courtier.

Ces professionnels évaluent l'impact des taux de prêt immobilier d'octobre 2025 sur votre capacité d'emprunt et sur le montant d'apport nécessaire. Ils aident à synchroniser la vente et l'achat pour éviter les doubles charges.

Demandez des simulations sur plusieurs durées (20 ans, 25 ans). Elles mesurent l'effet des taux moyens sur vos mensualités et aident à choisir la formule adaptée à vos revenus nets mensuels et à votre situation professionnelle.

Recourir au savoir‑faire d’un conseiller immobilier Capifrance local pour réussir votre projet

Pour vendre ou acheter dans le contexte des taux immobiliers en octobre 2025, un conseiller Capifrance local vous apporte une expertise concrète. Il ou elle réalise l'estimation, définit la stratégie de commercialisation pour les propriétaires vendeurs et oriente les acquéreurs vers des courtiers partenaires tout en leur proposant un catalogue de biens à vendre en exclusivité dans la région.

Nos conseillers prennent en compte les éléments-clés : évolution des taux directeurs, variations de l'OAT 10 ans et seuils du taux d'usure. Ils coordonnent vente et achat et proposent des solutions de financement adaptées.

Avec Capifrance, vous bénéficiez d'un interlocuteur unique. Il ou elle pilote la transaction, propose des simulations personnalisées incluant le TAEG, et vous met en relation avec des établissements ou courtiers capables d'obtenir le meilleur taux pour votre profil.

Conclusion : les points essentiels à retenir

- En octobre 2025, les taux de crédit immobilier moyens nationaux se situent autour de 3,09 % (15 ans), 3,17 % (20 ans) et 3,27 % (25 ans), selon les baromètres (CAFPI, Meilleurtaux.com).

- Les meilleurs profils peuvent obtenir des taux sous la barre des 3 %. Soigner votre dossier et constituer un apport restent essentiels.

- L'évolution des taux dépend de la politique de la BCE, des rendements de l'OAT 10 ans, de l'inflation et des ajustements réglementaires (taux d'usure).

- Trois scénarios plausibles coexistent : stabilisation ou légère baisse, hausse modérée, ou hausse forte. Adaptez votre stratégie en conséquence (durée, apport, négociation).

- Les vendeurs ont intérêt à préparer une estimation immobilière professionnelle, optimiser la présentation du bien et synchroniser vente et achat pour limiter les risques liés aux mensualités et au TAEG.

- Pour maximiser vos chances d'obtenir le meilleur taux et réussir votre projet, contactez un conseiller immobilier local Capifrance. Il vous accompagnera pour l'estimation, la stratégie de commercialisation, la coordination du financement et vous mettra en relation avec des courtiers partenaires.

A lire sur le blog Capifrance pour aller plus loin :

- Taux immobilier en septembre 2025 : baromètre et tendances à la rentrée

- Taux immobilier en août 2025 : analyse et prévisions

- Taux immobilier en juillet 2025 : tendances et prévisions

- Les taux de crédit immobilier en juin 2025 : tendances et prévisions

- Les taux de crédit immobilier en mai 2025

- Les taux de crédit immobilier en avril 2025 : c'est le printemps !

- Les taux de crédit immobilier en mars 2025 à moins de 3%

- Les taux de crédit immobilier en février 2025 : tendances et prévisions

FAQ, questions fréquentes sur les taux d’emprunt immobilier actuels

Quel est le taux de crédit immobilier actuellement ?

En octobre 2025, les taux immobiliers en octobre 2025 moyens se situent entre environ 3,09 % (15 ans) et 3,27 % (25 ans), selon les baromètres (CAFPI, Meilleurtaux.com).

Quelle mensualité pour 140 000 euros sur 25 ans ?

Avec un taux moyen de 3,27 % en octobre 2025, la mensualité assurance comprise pour 140 000 € sur 25 ans est d'environ 670 € (estimation indicative).

Quel est le meilleur taux de crédit immobilier sur 25 ans ?

En octobre 2025, les profils les plus solides peuvent prétendre à des offres sous les 3 % sur 25 ans, selon les remontées de marché (Meilleurtaux.com).

Quand renégocier son taux de crédit immobilier ?

Il est conseillé de renégocier ou de faire racheter son prêt dès qu'une économie nette d'au moins 1 point peut être réalisée, après prise en compte des frais de rachat.

Quel taux de crédit immobilier en 2024 ?

En 2024, les taux immobiliers ont baissé globalement après les pics de 2022‑2023, se situant autour de 3,5 % en fin d'année pour les durées longues.

Quel taux de crédit immobilier sur 20 ans ?

En octobre 2025, le taux moyen sur 20 ans est d'environ 3,17 % (source : CAFPI), avec des variations selon le profil et la région.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.