Taux de crédit immobilier juillet 2026 : quel impact sur votre projet d'achat, de vente ou d'investissement immobilier ? Faut-il profiter des conditions actuelles pour emprunter ou attendre une évolution des marchés avant de se lancer ? Cet article présente les taux de crédit immobilier juillet 2026, leurs niveaux et leur impact sur la capacité d'emprunt. Nous détaillons le taux le plus bas, le taux moyen et le barème du marché, ainsi que les options de financement pour votre taux de prêt immobilier juillet 2026. Vous y trouverez un baromètre chiffré, des définitions, des simulations et des conseils par profil. Pour une analyse personnalisée, n'hésitez pas à contacter un conseiller Capifrance.

En résumé

Taux immobiliers observés en juillet 2026 en France :

- taux le plus bas — 10 ans = 2,90% ; 15 ans = 3,00% ; 20 ans = 3,15% ; 25 ans = 3,25% ;

- taux moyen — 10 ans = 3,15% ; 15 ans = 3,20% ; 20 ans = 3,36% ; 25 ans = 3,48% ;

- barème du marché — 10 ans = 3,48% ; 15 ans = 3,71% ; 20 ans = 3,84% ; 25 ans = 3,98%.

Tendance en juillet 2026 : stabilité relative après des variations récentes. Restez vigilant sur l'évolution des OAT et des décisions de la BCE.

Impact : légère pression sur le pouvoir d'achat immobilier 2026, ajustable par la durée, l'apport et la négociation de l'assurance.

Action recommandée : contactez un conseiller immobilier local Capifrance pour simuler votre prêt, comparer les TAEG et être mis en relation avec un courtier immobilier afin d'obtenir les meilleures conditions d'emprunt possibles.

Baromètre des taux de prêt immobilier en juillet 2026 : chiffres et tableaux

Ce baromètre mensuel présente la photo du mois des taux observés sur un panel national de banques et de courtiers. Nous distinguons trois familles de taux : le taux le plus bas, le taux moyen et le taux au barème du marché. Le taux le plus bas correspond aux meilleures offres négociées pour des profils solides. Le taux moyen est la moyenne nationale observée. Le taux au barème reflète les offres catalogue des banques.

La méthodologie repose sur un panel couvrant la France métropolitaine. Elle s'appuie sur des sources publiques et professionnelles comme l'Observatoire Crédit Logement et la Banque de France. Le périmètre inclut établissements mutualistes, banques de réseau et courtiers locaux. Les chiffres sont mis à jour mensuellement pour permettre le suivi.

Un graphique d'évolution (6/12/36 mois) illustre les tendances récentes. Il complète le tableau principal et facilite la lecture de l'historique des taux. Les fichiers sont disponibles en versions téléchargeables (CSV/PDF/PNG). Alt text proposé pour l'image : « Baromètre taux immobilier juillet 2026 — taux moyen 20 ans 3,36% ». Pour les sources, voir Observatoire Crédit Logement et Banque de France.

Tableau comparatif des taux d'emprunt immobilier le plus bas, taux moyen et taux au barème

Durée | Taux le plus bas Juillet 2026 | Taux moyen Juillet 2026 | Taux au barème du marché Juillet 2026

|

|---|---|---|---|

10 ans | 2,90% | 3,15% | 3,48% |

15 ans | 3,00% | 3,20% | 3,71% |

20 ans | 3,15% | 3,36% | 3,84% |

25 ans | 3,25% | 3,48% | 3,98% |

Que signifient ces chiffres ? Définitions et vocabulaire

Avant de comparer des offres, il est utile de connaître les notions essentielles. Le taux nominal est le pourcentage appliqué au capital emprunté. Le TAEG inclut le taux nominal, l'assurance emprunteur et les frais. Le TAEG reflète le coût global du crédit et doit rester votre critère principal de comparaison.

L'assurance emprunteur couvre les risques décès, invalidité et parfois perte d'emploi. Elle est exprimée en pourcentage du capital et augmente le TAEG. Les frais de dossier et les garanties (hypothèque, caution) s'ajoutent au coût total. Enfin, l'indemnité de remboursement anticipé (IRA) peut s'appliquer en cas de remboursement anticipé.

Pour comparer deux offres, regardez toujours le TAEG. Ce dernier intègre la délégation d'assurance si vous choisissez une assurance externe. Un comparateur de taux ou un courtier peut vous aider à croiser taux et assurance.

Taux nominal, TAEG et assurance emprunteur

Le taux nominal détermine les intérêts payés sur le capital. Le TAEG ajoute l'assurance et les frais. En pratique, une assurance à 0,30% représente 600 € par an sur un prêt de 200 000 €.

Comparer le TAEG évite les surprises et permet d'identifier les économies possibles via la délégation d'assurance. Demandez toujours une offre chiffrée et décomposée avant de signer.

Différence : taux le plus bas vs taux au barème du marché

Le taux le plus bas reflète les meilleures conditions négociées pour des profils excellents. Le taux au barème du marché correspond aux taux affichés en catalogue. Le barème marché 25 ans est ici de 3,98%.

L'accès au meilleur taux dépend des conditions d'octroi : apport personnel, stabilité des revenus, faible taux d'endettement et garanties. Préparez un dossier solide pour viser le taux le plus bas ou négociez l'assurance pour améliorer votre offre.

Pourquoi les taux évoluent : facteurs macroéconomiques

Les taux immobiliers suivent plusieurs moteurs macroéconomiques. La politique monétaire de la BCE influe directement. Les rendements des obligations d'État, notamment l'OAT 10 ans, servent de référence. L'inflation et la prime de risque modulent les marges bancaires.

En 2026, la BCE, l'évolution de l'inflation et la conjoncture économique restent les facteurs à surveiller. Une hausse des taux directeurs rend le refinancement des banques plus coûteux. Les banques ajustent ensuite leurs barèmes selon leur stratégie commerciale.

Les aléas géopolitiques ou la dégradation du risque souverain peuvent aussi pousser les taux obligataires à la hausse. Une hausse de l'OAT entraîne souvent une hausse des taux bancaires pour préserver la rentabilité.

Rôle de la BCE et des taux directeurs

La Banque centrale européenne fixe les taux directeurs. Un relâchement des taux facilite la baisse des taux de marché. À l'inverse, un resserrement les pousse à la hausse.

Les banques n'appliquent pas mécaniquement chaque mouvement. Elles tiennent compte du coût de refinancement et de leur appétit commercial. Suivez les annonces de la BCE pour anticiper les tendances.

Influence des marchés obligataires, OAT et inflation

L'OAT 10 ans sert de point de référence à long terme. Si son rendement augmente, les banques revalorisent souvent leurs barèmes. Les segments 20 et 25 ans sont particulièrement sensibles.

La prime de risque, la volatilité et le déficit public influencent la perception du risque souverain. Ces éléments déterminent la trajectoire des taux obligataires et, par conséquent, des taux immobiliers.

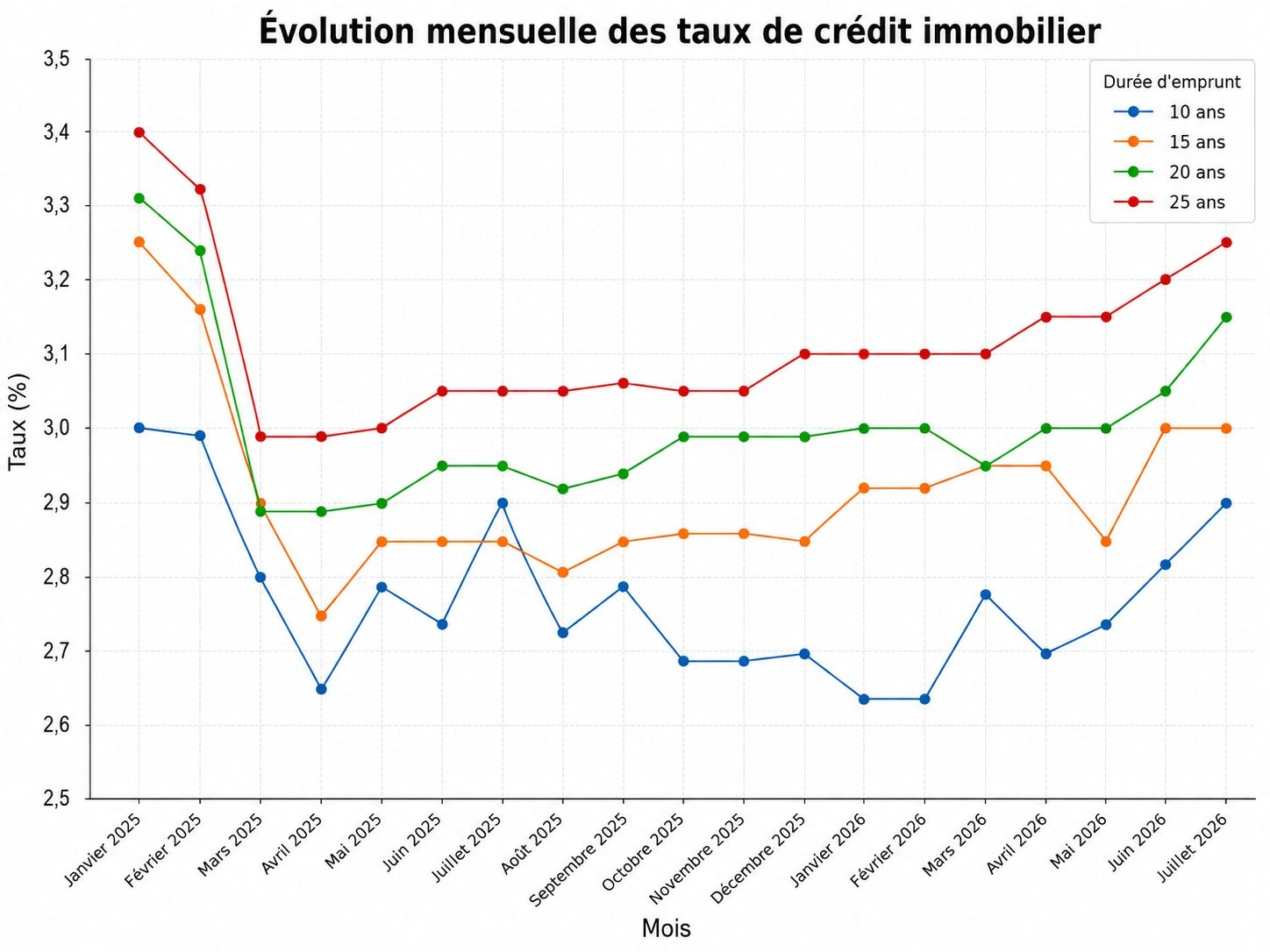

Comparatif et évolution récente des meilleurs taux immobiliers de janvier 2025 à juillet 2026

Mois | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier 2025 | 3,00% | 3,25% | 3,31% | 3,40% |

Février 2025 | 2,99% | 3,16% | 3,24% | 3,32% |

Mars 2025 | 2,80% | 2,90% | 2,89% | 2,99% |

Avril 2025 | 2,65% | 2,75% | 2,89% | 2,99% |

Mai 2025 | 2,79% | 2,85% | 2,90% | 3,00% |

Juin 2025 | 2,74% | 2,85% | 2,95% | 3,05% |

Juillet 2025 | 2,90% | 2,85% | 2,95% | 3,05% |

Août 2025 | 2,73% | 2,81% | 2,92% | 3,05% |

Septembre 2025 | 2,79% | 2,85% | 2,94% | 3,06% |

Octobre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Novembre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Décembre 2025 | 2,70% | 2,85% | 2,99% | 3,10% |

Janvier 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Février 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Mars 2026 | 2,78% | 2,95% | 2,95% | 3,10% |

Avril 2026 | 2,70% | 2,95% | 3,00% | 3,15% |

Mai 2026 | 2,74% | 2,85% | 3,00% | 3,15% |

Juin 2026 | 2,82% | 3,00% | 3,05% | 3,20% |

Juillet 2026 | 2,90% | 3,00% | 3,15% | 3,25% |

Sur les derniers mois, les mouvements ont été mesurés. On observe une stabilité relative comparée aux fortes fluctuations de 2022–2023. Cependant, la hausse ponctuelle des OAT a maintenu une pression haussière sur certains segments.

L'évolution sur 6 mois montre des écarts de quelques dixièmes de point selon les durées. L'évolution sur 1 an reste modérée pour la plupart des durées. Sur 3 ans, la hausse initiale puis l'ajustement restent visibles dans les séries.

Ces repères proviennent de l'Observatoire Crédit Logement et de la Banque de France. Ils aident à suivre la production de crédits immobiliers et la durée moyenne des prêts en 2026.

Tendances 1 an

Entre juin 2025 et juillet 2026, le mouvement net a été une légère hausse ou une stabilisation selon les segments. Le taux moyen 20 ans 3,36% illustre cet équilibre récent.

Les causes incluent des remontées de rendements obligataires et le positionnement prudent des banques. Ces éléments expliquent les ajustements de barème observés.

Impact sur la durée moyenne des prêts et la production

Pour préserver les mensualités, les banques favorisent parfois l'allongement des durées vers 20 à 25 ans. Cela réduit la mensualité mais augmente le coût total du crédit.

La production de crédits immobiliers diminue quand les taux stagnent ou augmentent. Les candidats à l'achat adaptent alors leur stratégie : apport plus élevé, durée plus longue ou report de projet.

Types de taux et quel choix pour votre projet immobilier

Le choix entre taux fixe, taux variable et taux mixte dépend du profil et de l'horizon. Le taux fixe offre la sécurité des mensualités constantes. Le taux variable peut convenir si vous vendez rapidement ou si vous anticipez une baisse des taux.

Le taux mixte combine une période fixe puis révisable. Il permet de concilier protection initiale et opportunité de baisse ultérieure. Choisissez selon votre tolérance au risque et votre horizon de détention.

Taux fixe, révisable/variable et mixte : coût et profils

Le taux fixe est souvent un peu plus élevé que le taux variable, mais il protège contre une hausse des taux. Il convient aux ménages recherchant la sécurité.

Le taux révisable peut être intéressant pour une revente rapide ou un remboursement anticipé. Le taux mixte séduit les emprunteurs souhaitant une protection initiale et de la flexibilité ensuite.

Avantages et risques selon profil

Pour un primo-accédant juillet 2026, privilégiez le taux fixe et une durée adaptée, souvent 15 ou 20 ans. Pour l'investisseur locatif juillet 2026, priorisez le cash-flow et la rentabilité.

Évaluez votre capacité de remboursement, la stabilité des revenus et l'apport. Ces éléments déterminent le type de taux le plus pertinent pour votre projet.

Impact concret sur budget et capacité d’emprunt

La capacité d'emprunt dépend directement du taux. Une hausse de +0,5 point réduit nettement le pouvoir d'achat. Il est essentiel de chiffrer cet effet via une simulation dédiée.

La règle du taux d'endettement à 35% reste un repère. Pour un plafond de mensualité donné, une hausse de taux réduit le capital finançable. Ajustez la durée ou l'apport pour préserver la soutenabilité.

La simulation prêt immobilier juillet 2026 vous permet d'estimer rapidement vos marges de manœuvre et d'ajuster la stratégie.

Calcul simple : mensualités et coût total

Pour 200 000 € sur 20 ans, la simulation mensualités 20 ans juillet 2026 illustre l'effet d'un écart de taux. Comparez la mensualité et le coût total du crédit pour différents taux.

Considérez l'assurance et les frais pour obtenir le coût global. Ces éléments influent fortement sur la comparaison entre durées et taux.

Scénarios : hausse ou baisse et effet sur le pouvoir d’achat

Scénarios indicatifs : une hausse de +0,3 à +0,5 point réduit le pouvoir d'achat de 5 à 7% selon la durée. Une baisse de -0,2 à -0,3 point améliore la capacité d'emprunt de quelques milliers d'euros.

Actions possibles : augmenter l'apport, allonger la durée ou renégocier/rachat de crédit si l'écart devient intéressant.

Cas pratiques par filière : neuf, locatif, prestige, viager, commerces

Les besoins diffèrent selon la filière. Le financement d'un logement neuf en VEFA ou via le PTZ suit des règles spécifiques. Le financement d'un local commercial nécessite souvent un prêt professionnel.

Pour un investissement locatif, la performance repose sur le loyer, les charges, la fiscalité et la mensualité. Calculez la rentabilité locative brute et nette en intégrant le coût du crédit.

Les biens de prestige, le viager et les locaux commerciaux exigent des garanties et un accompagnement adapté. Contactez un conseiller pour ces dossiers complexes.

Prêt pour le neuf et PTZ

Le PTZ 2026 reste un levier pour les primo-accédants dans le neuf. Il réduit le montant à emprunter et améliore la capacité d'achat. Vérifiez les plafonds de ressources et les zones éligibles avant de monter le dossier.

Le cumul PTZ et prêt classique peut rendre certains projets réalisables malgré un barème marché élevé.

Investissement locatif : cash-flow et rentabilité

Exemple : achat 250 000 €, apport 20% (50 000 €), prêt 200 000 € sur 20 ans au taux moyen 3,36%, loyer 1 100 €, charges 250 € par mois. La mensualité approximative est de 1 151 €.

Cash-flow brut = 1 100 − 1 151 = −51 €/mois. Cash-flow net après charges = −301 €/mois. Si le loyer passe à 1 400 €, le cash-flow brut devient +249 €/mois. Ces chiffres montrent l'importance du loyer et du taux sur la viabilité.

Biens de prestige, viager et commerce

Les banques exigent des preuves de solvabilité fortes pour le prestige. Le viager nécessite un accompagnement juridique. Les prêts pour locaux commerciaux sont souvent accordés en fonction du chiffre d'affaires et du plan d'affaires.

Renégociation, rachat et solutions alternatives

La renégociation ou le rachat peuvent être intéressants si l'écart de taux permet d'amortir les coûts. Les frais comprennent IRA, frais de dossier et frais de garantie. Une règle pratique : un écart de 0,7 à 1 point est souvent nécessaire pour qu'un rachat soit rentable, selon la durée restante.

La délégation d'assurance permet de réduire le TAEG. La modulation des mensualités ou la suspension ponctuelle peuvent aider à traverser un épisode financier. Utilisez une simulation pour chiffrer le point d'équilibre.

Quand renégocier ou racheter son prêt

Renégociez si votre profil s'est amélioré, si l'écart de taux est significatif ou si la durée restante est longue. Comparez économies potentielles et coûts de rachat avant toute décision.

Coûts et bénéfices : calcul rapide

Méthode simple : multipliez l'économie annuelle par les années restantes, puis soustrayez IRA et frais. Si le résultat est positif, le rachat peut être rentable. Pour un calcul précis, utilisez le simulateur Capifrance.

Conseils pratiques pour obtenir le meilleur taux d'emprunt immobilier en juillet 2026

Checklist : constituez un apport personnel, stabilisez vos revenus, réduisez votre taux d'endettement, comparez les offres et envisagez la délégation d'assurance. Présentez un dossier complet pour améliorer vos chances.

Un courtier ou un conseiller immobilier local peut jouer la concurrence entre banques et négocier l'assurance. Soignez la présentation du dossier (bulletins de salaire, avis d'imposition, relevés bancaires, compromis).

Préparer son dossier : apport, revenus, garantie

Documents clés : trois dernières fiches de paie, avis d'imposition, relevés bancaires, justificatif d'apport et compromis de vente si existant. Un apport de 10 à 20% facilite l'accès aux meilleurs barèmes.

Négociation, courtier et comparatif d'offres

Le courtier négocie les conditions et trouve des offres exclusives. Le conseiller Capifrance ajoute la connaissance locale et l'estimation du bien. Ensemble, ils optimisent le montage financier.

Exemple concret : mini cas pratique chiffré

Voici deux scénarios simples pour illustrer l'impact d'un bon taux sur votre budget : un primo-accédant et un investisseur locatif. Ces exemples montrent la valeur d'une simulation personnalisée.

Scénario acheteur primo : 200 000 € sur 20 ans

Hypothèses : emprunt 200 000 € sur 20 ans, assurance exclue pour simplifier. Avec le taux moyen 20 ans 3,36%, la mensualité approximative est d'environ 1 151 €. Avec le taux le plus bas 20 ans 3,15%, la mensualité est d'environ 1 125 €.

Économie annuelle approximative : 312 €. Économie totale sur 20 ans : plus de 6 200 € en intérêts hors assurance. Ces ordres de grandeur montrent l'intérêt d'une négociation de taux.

Pour inclure l'assurance, ajoutez une fourchette de 0,30 à 0,50% selon le profil. Utilisez le simulateur Capifrance pour une estimation précise.

Scénario investisseur locatif : calcul de rentabilité

Hypothèse : achat 250 000 €, apport 20%, prêt 200 000 € sur 20 ans au taux moyen 3,36%, loyer 1 100 €, charges 250 €. Mensualité approximative : 1 151 €.

Cash-flow brut = 1 100 − 1 151 = −51 €/mois. Net après charges = −301 €/mois. Si le loyer atteint 1 400 €, le cash-flow brut devient +249 €/mois. Ajustez apport et durée pour améliorer la rentabilité nette.

Points de vigilance juridiques et assurances

Vérifiez l'offre de prêt et son délai de réflexion de 10 jours. Contrôlez que le TAEG, la durée et les modalités de remboursement figurent clairement. Pour des éléments juridiques, consultez Legifrance.

L'assurance prêt immobilier, la délégation d'assurance et les clauses contractuelles demandent une lecture attentive. Les indemnités de remboursement anticipé et les frais de dossier peuvent réduire l'intérêt d'un rachat si mal évalués.

En cas de doute, demandez l'avis d'un spécialiste ou d'un conseiller immobilier local pour sécuriser votre montage financier.

Assurance emprunteur : options et coûts

Garanties usuelles : décès, invalidité permanente totale (IPT), incapacité temporaire de travail (ITT). Le coût varie selon l'âge, l'état de santé et la quotité. Les tarifs vont de 0,20% à plus d'1% du capital selon les profils.

La délégation d'assurance offre souvent des économies substantielles si les garanties sont équivalentes. Comparez attentivement les offres avant de choisir.

Clauses de mobilité, modulation et pénalités

Vérifiez les clauses de modulation des mensualités, les possibilités de pause et les conditions d'IRA. Ces options ajoutent de la souplesse mais peuvent comporter des conditions strictes.

Négociez ces éléments si vous anticipez une mutation, un revenu variable ou une revente prochaine.

Comment adapter sa stratégie selon son projet

La stratégie dépend du profil. Pour un primo-accédant, privilégiez la sécurité avec un taux fixe et une durée 15–20 ans. Pour un investisseur, privilégiez la rentabilité et le cash-flow.

Pour une revente rapide, un taux révisable ou mixte peut être envisagé. Discutez du choix de la durée et de l'apport avec votre conseiller local.

Primo-accédant vs investisseur vs revente rapide

Synthèse : sécurité = taux fixe sur 15/20 ans ; investisseur = priorité à la rentabilité ; revente rapide = considération d'un taux révisable ou mixte. Adaptez la stratégie à votre horizon.

Choix de la durée et arbitrage mensualité / coût total

Règle pratique : fixez un plafond de mensualité en respectant le taux d'endettement de 35%. Choisissez la durée qui préserve ce plafond tout en limitant le coût total du crédit.

Comparez les simulations 15/20/25 ans pour mesurer l'impact sur mensualité et coût global avant de vous engager.

Le rôle d’un conseiller immobilier local

Un conseiller immobilier local Capifrance apporte une expertise de proximité. Il vous propose d'estimer la valeur de votre bien immobilier, vous conseille sur la stratégie de prix, vous met en relation avec courtiers et banques, et vous aide à optimiser le montage financier.

Le conseiller vous accompagne du diagnostic initial à la signature. Il propose un diagnostic gratuit projet immobilier et facilite la mise en relation avec des partenaires adaptés.

Pour un accompagnement sur mesure, contacter un conseiller Capifrance est la démarche la plus efficace pour sécuriser votre opération.

Conclusion

- Les taux de crédit immobilier juillet 2026 présentent une stabilité relative entre taux le plus bas, taux moyen et barème marché.

- Points clés : taux moyen 20 ans 3,36% ; taux le plus bas 20 ans 3,15% ; barème marché 20 ans 3,84%.

- Pour préserver la capacité d'emprunt juillet 2026, ajustez durée et apport et comparez systématiquement le TAEG.

- Contactez un conseiller Capifrance pour une analyse personnalisée, un accompagnement local dans vos projets immobiliers et la possible mise en relation avec un courtier pour obtenir les meilleures conditions d'emprunt.

- Les taux présentés sont indicatifs ; consultez votre banque ou conseiller pour une offre personnalisée.

FAQ

Quel est le taux moyen pour 20 ans en juillet 2026 ?

Réponse courte : Le taux moyen 20 ans en juillet 2026 est de 3,36%. Voir le tableau ci-dessus pour les détails par durée et familles de taux.

Puis-je renégocier mon prêt si les taux baissent ?

Réponse courte : Oui, mais il faut calculer la rentabilité nette. Comparez économies d'intérêts et coûts de renégociation, IRA et frais.

Quelle durée choisir aujourd’hui : 15, 20 ou 25 ans ?

Réponse courte : Le choix dépend de l'objectif : 15 ans réduit le coût total, 20 ans équilibre mensualité et coût, 25 ans diminue la mensualité mais augmente le coût total.

Comment l’assurance emprunteur impacte-t-elle le TAEG ?

Réponse courte : L’assurance s’ajoute au taux nominal et augmente le TAEG, qui reste le meilleur critère pour comparer les offres globales.

Dois-je attendre pour acheter ou me lancer maintenant ?

Réponse courte : Il n’y a pas de réponse universelle. Évaluez votre projet à long terme, votre capacité d'emprunt et consultez un conseiller local pour choisir le meilleur timing.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.