Vous vous demandez à quel taux vous pouvez emprunter cet été pour un achat, un investissement ou une renégociation ? Comment les décisions de la BCE, l’évolution de l’OAT 10 ans et l’inflation influent‑elles sur votre pouvoir d’achat immobilier ?

Découvrez dans cet article les taux de crédit immobilier en juin 2026, avec notre baromètre du marché mis à jour et des simulations concrètes. Capifrance analyse pour vous les facteurs macroéconomiques, avec des conseils pratiques pour négocier un bon taux immobilier en juin 2026 et des prévisions pour l’été et l’automne 2026.

Pour répondre à toutes vos questions particulières, contactez votre conseiller immobilier Capifrance, qui vous accompagnera dans la réussite de votre projet de vente ou achat avec savoir-faire et expertise de votre marché local.

En résumé

- Chiffres clés (juin 2026) :

taux le plus bas : 10 ans = 2,82% → 25 ans = 3,20% ;

taux moyen : 10 ans = 3,02% → 25 ans = 3,43% ;

taux au barème du marché : 10 ans = 3,48% → 25 ans = 3,98%. - Facteurs d’évolution : OAT 10 ans, décisions de la BCE, inflation zone euro et coût du refinancement bancaire pèsent sur les taux.

- Impact pour l’emprunteur : une variation de 0,25 point modifie significativement les mensualités et le pouvoir d’achat ; réalisez une simulation pour connaître vos marges et contactez votre conseiller Capifrance pour réussir votre projet immobilier.

Baromètre des taux de crédit immobilier en juin 2026

Voici le tableau synthétique reprenant les valeurs observées en juin 2026. Il intègre la ligne « Juin 2026 » dans notre baromètre mensuel. Ces chiffres sont indicatifs et varient selon le profil, l’apport et les garanties.

Baromètre des taux de prêt immobilier en juin 2026 (Source : Cafpi)

Type / Durée | 10 ans | 15 ans | 20 ans | 25 ans

|

|---|---|---|---|---|

Taux le plus bas | 2,82% | 3,00% | 3,05% | 3,20% |

Taux moyen | 3,02% | 3,18% | 3,32% | 3,43% |

Taux au barème du marché | 3,48% | 3,71% | 3,84% | 3,98% |

Ce tableau présente trois niveaux usuels : le taux le plus bas pour les meilleurs dossiers, le taux moyen pour la majorité des emprunteurs, et le taux au barème du marché pour les conditions standard pratiquées par de nombreuses banques.

En comparaison avec mai 2026 (voir notre article précédent), la tendance montre une relative stabilité des taux moyens sur le mois. Les variations récentes restent liées à l’OAT et aux communications de la BCE. Pour l’évolution mois par mois, consultez notre article sur les taux de crédit immobilier en mai 2026.

Lecture immédiate : taux le plus bas, taux moyen et taux au barème du marché

Le taux le plus bas s’adresse aux profils premium : apport élevé, CDI ancien, taux d’endettement faible et dossier sans incident. Le taux moyen correspond aux dossiers représentatifs : apport modéré et stabilité professionnelle. Le taux au barème du marché reflète l’offre commerciale standard et sert de référence pour comparer les propositions.

Ces repères par durée (10/15/20/25 ans) vous aident à estimer votre capacité d'emprunt maximale et vos mensualités indicatives.

En un coup d’œil : les chiffres clés de l’emprunt immobilier en juin 2026

Points saillants : le taux moyen sur 20 ans est à 3,32%. L’écart entre taux le plus bas et taux barème varie autour de 0,8 à 1,0 point selon la durée. La fourchette commerciale reste marquée selon le profil emprunteur. Ces ordres de grandeur influencent la mensualité et le pouvoir d’achat immobilier.

Indicateurs observés : l’OAT 10 ans reste la référence pour les taux fixes. Son niveau pèse sur la tarification bancaire. Le dernier communiqué de la BCE a été prudent, ce qui a favorisé une stabilisation des taux courts.

Sources : Observatoire Crédit Logement / CSA, Banque de France, courtiers (Cafpi) et nos partenaires bancaires. Ces références aident à suivre l’évolution des taux d'emprunt sur 1, 6 et 12 mois.

Comparatif rapide : 1 mois, 6 mois, 12 mois, 3 ans

1 mois : stabilité relative des taux moyens, variations limitées à quelques points de base.

6 mois : légère hausse moyenne, portée par la remontée de l’OAT ; ordre de grandeur : +10 à +30 pdb selon la durée.

12 mois : hausse modérée sur 20 ans, environ +0,1 à +0,3 point vs l’an dernier selon les segments.

3 ans : les taux restent au‑dessus des planchers historiques. Les banques allongent les durées pour compenser le coût.

Qu’est‑ce que le taux de crédit immobilier et comment il est calculé ?

Le taux d'intérêt immobilier rémunère la banque pour le capital prêté. Il existe plusieurs notions : le taux nominal, le TAEG qui intègre assurance et frais, et le coût total du crédit immobilier qui ajoute garanties et frais de notaire.

La mensualité se calcule avec la formule d’annuité A = C × i / (1 − (1+i)^−n). Cette formule donne la base hors assurance. Pour un calcul précis, utilisez un simulateur.

Comparez toujours le TAEG 2026 et non seulement le taux nominal. Le TAEG inclut l’assurance, les frais de garantie et les frais de dossier.

Différence entre taux nominal, TAEG et coût total

Le taux nominal indique la part d’intérêt. Le TAEG intègre l’assurance (0,25% à 0,6% pour un emprunteur jeune), la garantie et les frais de dossier. Comparer seulement le taux nominal peut être trompeur. Regardez le TAEG pour un comparatif pertinent.

La délégation d'assurance et la loi Lemoine sont des leviers pour réduire le TAEG. Pour le texte officiel, consultez legifrance.gouv.fr.

Rôle des OAT 10 ans, du taux directeur BCE et des marchés obligataires

L’OAT 10 ans sert de repère pour les taux fixes. Quand l’OAT augmente, les banques ajustent leurs offres. Le taux directeur BCE influence le coût des liquidités. Une politique plus restrictive pousse les taux de marché vers le haut.

Les banques ajoutent une marge bancaire (spread) au coût de refinancement. La volatilité des marchés obligataires et des spreads explique la dispersion des taux négociés.

Pourquoi les taux immobiliers évoluent en juin 2026 : facteurs macro et conjoncturels

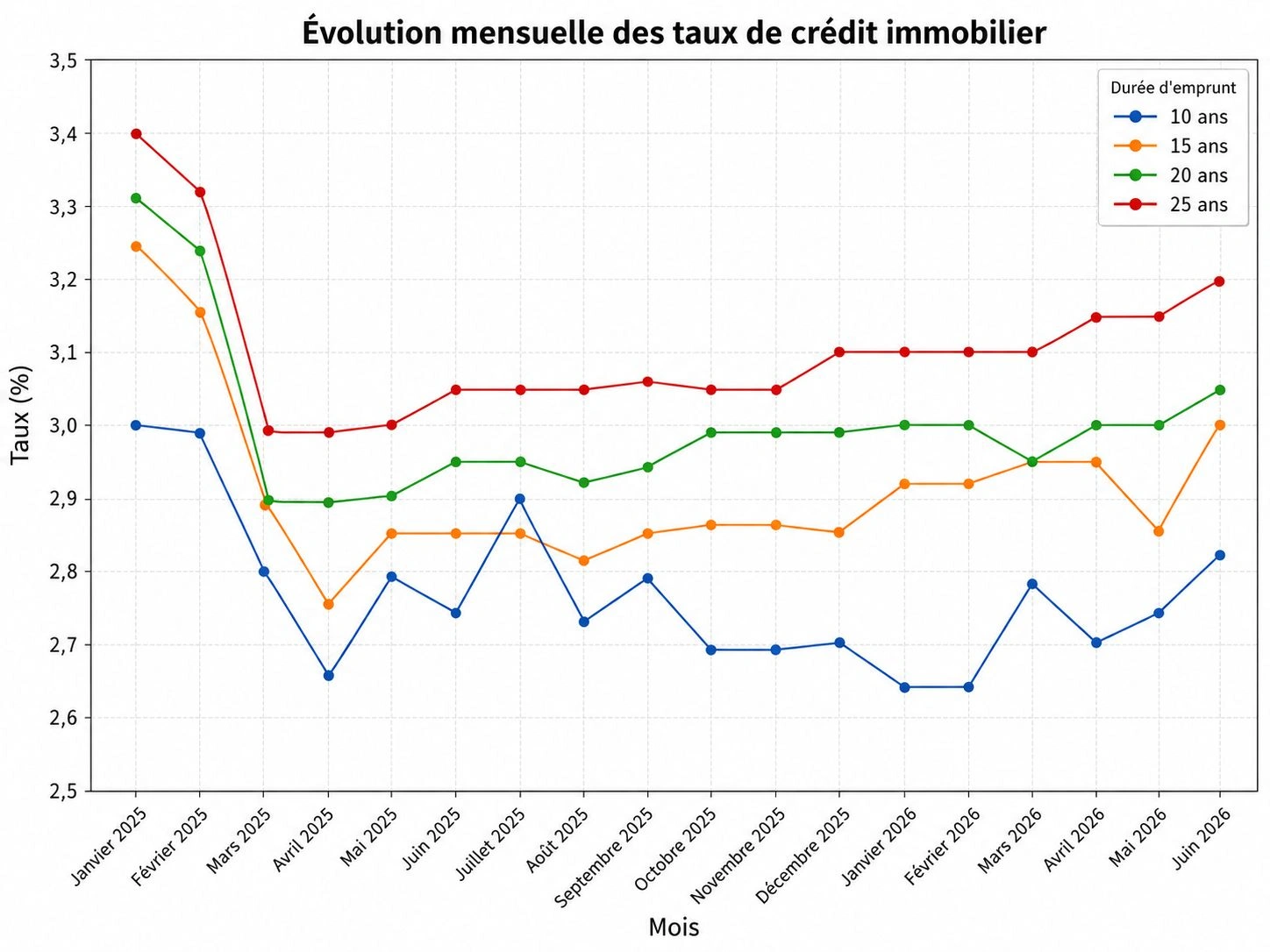

Evolution des meilleurs taux de prêt immobilier de janvier 2026 à juin 2026 (source : Cafpi)

Mois | 10 ans | 15 ans | 20 ans | 25 ans |

Janvier 2025 | 3,00% | 3,25% | 3,31% | 3,40% |

Février 2025 | 2,99% | 3,16% | 3,24% | 3,32% |

Mars 2025 | 2,80% | 2,90% | 2,89% | 2,99% |

Avril 2025 | 2,65% | 2,75% | 2,89% | 2,99% |

Mai 2025 | 2,79% | 2,85% | 2,90% | 3,00% |

Juin 2025 | 2,74% | 2,85% | 2,95% | 3,05% |

Juillet 2025 | 2,90% | 2,85% | 2,95% | 3,05% |

Août 2025 | 2,73% | 2,81% | 2,92% | 3,05% |

Septembre 2025 | 2,79% | 2,85% | 2,94% | 3,06% |

Octobre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Novembre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Décembre 2025 | 2,70% | 2,85% | 2,99% | 3,10% |

Janvier 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Février 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Mars 2026 | 2,78% | 2,95% | 2,95% | 3,10% |

Avril 2026 | 2,70% | 2,95% | 3,00% | 3,15% |

Mai 2026 | 2,74% | 2,85% | 3,00% | 3,15% |

Juin 2026 | 2,82% | 3,00% | 3,05% | 3,20% |

Plusieurs facteurs expliquent la dynamique des taux immobilier juin 2026. La politique monétaire de la BCE, l’évolution de l’OAT 10 ans, l’inflation dans la zone euro et les tensions géopolitiques sont déterminants. Les prix de l’énergie pèsent aussi sur les anticipations d’inflation.

Le coût du refinancement bancaire lié aux marchés obligataires et la stratégie commerciale des banques (objectifs de production, concurrence régionale) influent sur les taux au barème du marché.

Ces facteurs rendent les taux sensibles à court terme. Mais l’impact sur un projet doit se mesurer dans une perspective de long terme.

Influence de la BCE et des décisions monétaires récentes

Les décisions de la BCE (maintien ou variation du taux directeur) sont scrutées par les marchés. Une BCE accommodante tend à baisser les taux, un resserrement les pousse à la hausse. En 2026, les communications de la BCE ont contenu les anticipations, ce qui a favorisé une stabilisation des taux courts.

Marchés obligataires, inflation, énergie et coût du refinancement

Une hausse de l’OAT 10 ans se répercute avec un délai sur les barèmes bancaires. Les spreads peuvent augmenter si les banques anticipent plus de risque. Cela pousse les taux clients à la hausse. La hausse des prix de l’énergie alimente l’inflation. Les prêteurs anticipent alors des coûts de refinancement plus élevés.

Les types de taux à connaître en 2026 : fixe, variable, mixte et conséquences

En 2026, les principales formules restent le prêt à taux fixe, le prêt à taux variable et le prêt mixte. Chaque option a des avantages et des limites selon le profil emprunteur.

Les taux capés et les taux progressifs sont des variantes. Ils offrent des sécurités mais ajoutent de la complexité contractuelle.

Avantages et inconvénients et cas d'usage pour primo‑accédant et investisseur

Pour un primo‑accédant, le taux fixe assure une visibilité sur les mensualités. Pour un investisseur locatif, le variable capé peut être attrayant si le projet est court terme ou si la rentabilité couvre le risque. Le choix dépend du profil emprunteur et taux recherché : sécurité ou optimisation du coût.

Si vous anticipez une baisse des taux, le prêt mixte peut offrir un compromis : période fixe puis phase variable.

Options particulières : taux capés et taux progressifs

Un taux capé 2026 fixe un plafond de hausse et laisse une marge à la baisse. Il coûte souvent un peu plus qu’un variable pur. Le taux progressif augmente graduellement. Il convient si vos revenus doivent croître (cadre, évolution professionnelle).

Exemple : un taux variable capé avec un plafond à +2 points limite la hausse des mensualités. Calculez l’impact maximal avant de vous engager.

Comment obtenir un bon taux de prêt immobilier en juin 2026

Obtenir un meilleur taux crédit immobilier 2026 passe par l’optimisation du dossier : apport, stabilité des revenus, absence d’incidents et présentation claire du projet. Mettre les banques en concurrence et déléguer l’assurance sont des leviers efficaces.

Faire appel à un courtier prêt immobilier 2026 ou à un conseiller Capifrance local accélère la négociation et permet d’accéder aux meilleurs taux négociés 2026.

Optimiser son dossier : apport, revenus, taux d’endettement, stabilité professionnelle

Checklist : pièce d’identité, 3 derniers bulletins de salaire, 3 relevés bancaires, avis d’imposition et justificatif d’apport. Visez un taux d'endettement inférieur à 35%. Évitez découvert et remboursez les petits crédits avant la demande.

Assurance emprunteur : délégation, loi Lemoine, économies possibles

La loi Lemoine facilite le changement d’assurance emprunteur. La délégation d’assurance permet souvent de réduire le TAEG. Comparez garanties et tarifs pour estimer les économies potentielles.

Faire appel à un courtier ou changer de banque

Le courtier négocie auprès d’un panel de banques et vous fait gagner du temps. Changer de banque peut améliorer votre taux, parfois en échange d’une domiciliation de revenus. Négociez d’abord sur la base du dossier complet.

Un conseiller Capifrance local vous guidera vers la banque la plus adaptée à votre profil et projet.

Renégociation et rachat de crédit en 2026 : quand et comment

Renégocier ou racheter son crédit est pertinent si le gain net couvre les coûts (indemnités, frais). Vérifiez toujours le nouveau TAEG et calculez le délai de retour sur investissement.

- Seuils intéressants pour renégocier : écart de taux et capital restant dû

- Repères pratiques : privilégiez la renégociation si le capital restant dû dépasse 100–150 k€ et si l’écart de taux est supérieur à 0,5–0,7 point. Calculez économies annuelles vs coûts ponctuels.

- Coûts à prendre en compte : indemnités, frais, impact fiscal

- Intégrez : indemnités de remboursement anticipé, frais de dossier, frais de garantie (mainlevée, nouvelle garantie) et éventuels frais notariés. Estimez le délai de retour pour décider.

La délégation d’assurance peut rendre la renégociation encore plus avantageuse si elle réduit le TAEG.

Impact des taux de juin 2026 sur le pouvoir d’achat immobilier et les mensualités

La relation entre taux et pouvoir d’achat est directe. Une hausse de 0,1 point réduit le capital empruntable pour une même mensualité. Mesurez l’impact avant d’engager une opération.

Voici un mini cas pratique pour illustrer cet effet concret.

Exemple concret — mini cas pratique chiffré 250 000 € sur 20 ans

Hypothèse : emprunt de 250 000 € sur 20 ans au taux moyen 20 ans de juin 2026 = 3,32%. Calcul : i = 3,32% / 12 ≈ 0,0027667 ; n = 240 mois. Mensualité hors assurance ≈ 1 428 €.

Impact d’un écart de 0,25 point : passage de 3,32% à 3,57% augmente la mensualité d’environ 30–40 €/mois. À l’inverse, une baisse équivalente la réduit de montant comparable. En capital, 0,25 point représente plusieurs milliers d’euros de pouvoir d’achat.

Exemple assurance : une assurance à 0,3% du capital ajoute environ +63 €/mois sur cette base (estimation indicative).

Stratégies pour préserver son pouvoir d’achat

Solutions : augmenter l’apport, allonger la durée (en pesant le coût total), comparer et renégocier l’assurance, et simuler plusieurs scénarios. Utilisez un simulateur pour tester les options.

Pour une expertise personnalisée, contactez un conseiller Capifrance local. Vous vendez pour acheter ? Obtenez gratuitement votre estimation immobilière en ligne et votre conseiller Capifrance vous proposera une estimation approfondie pour vendre au bon prix dans les meilleurs délais.

Taux immobiliers par filière : neuf, locatif, prestige, viager, professionnel

Les conditions de prêt diffèrent selon la filière. Le neuf peut bénéficier du PTZ et d’offres dédiées. L’investissement locatif s’apprécie au regard du rendement locatif et de l’effet de levier. Les dossiers prestige ou pro demandent souvent des garanties et des montages spécifiques. Adaptez votre stratégie selon le projet et apportez les pièces justificatives demandées pour convaincre le prêteur.

Le neuf : PTZ et conditions spécifiques

Le prêt immobilier neuf peut se cumuler avec le PTZ sous conditions de ressources et de zonage. Certaines banques proposent des offres commerciales spécifiques pour le neuf.

L’investissement locatif : effet de levier et rendement

Pour un prêt investissement locatif 2026, démontrez le rendement brut et l’effet de levier. Présentez des pro‑forma loyers et des baux potentiels pour sécuriser l’offre.

Viager, immobilier de prestige et prêts professionnels

Les dossiers de viager, de prestige ou professionnels sont plus techniques. Ils exigent souvent expertises, garanties renforcées et délais d’instruction plus longs. Les taux prêt professionnel immobilier 2026 peuvent être plus élevés.

Régional : variations de taux par région et pourquoi elles existent

Les disparités régionales taux 2026 s’expliquent par la concurrence locale, les prix du foncier et la stratégie commerciale des banques. L’Île‑de‑France présente souvent des barèmes différents des provinces.

Un même dossier peut obtenir des conditions différentes selon la région. Consultez un conseiller local pour un baromètre régional précis et une négociation adaptée.

Facteurs locaux : concurrence bancaire, prix de l’immobilier, stratégie commerciale

Les banques locales fixent des marges commerciales selon leurs objectifs. Étudiez les offres hors de votre zone si cela peut améliorer votre taux.

Outils pratiques : simulateurs, comparateurs et checklist pour juin 2026

Pour comparer offres et estimer la capacité d'emprunt maximale, utilisez un simulateur qui calcule mensualité, TAEG et coût total. Un comparateur vous aide à trier selon le meilleur rapport mensualité/TAEG.

Préparez votre dossier à l’avance pour gagner en crédibilité auprès des banques.

Check‑list documents et éléments à préparer pour obtenir le meilleur taux

- Pièce d’identité en cours de validité.

- 3 derniers bulletins de salaire et contrat de travail ou attestation employeur.

- 3 derniers relevés bancaires.

- Avis d’imposition le plus récent.

- Justificatif d’apport (livret, attestation de don).

- Tableau d’amortissement si renégociation, baux ou simulation de loyers pour l’investissement.

- Un dossier complet facilite l’obtention d’un taux négocié et accélère la décision bancaire.

Points de vigilance et erreurs à éviter avec les taux immobiliers en 2026

Ne comparez pas seulement le taux nominal. L’assurance, les frais de garantie et les frais de dossier modifient le coût réel. Vérifiez toujours le taux d'usure fixé par la Banque de France.

Anticipez les coûts annexes et demandez le détail du TAEG avant de signer.

Sous‑estimer l’assurance, ne pas comparer le TAEG, négliger les frais annexes

Deux offres proches en taux nominal peuvent diverger de plusieurs centaines d’euros par an une fois l’assurance et les frais ajoutés. Comparez le TAEG 2026 et négociez la délégation d’assurance.

S’exposer excessivement avec un taux variable sans couverture

Un prêt à taux variable 2026 sans plafond expose à des hausses importantes. Si vous optez pour le variable, privilégiez un taux capé ou prévoyez une stratégie de secours (renégociation, rachat).

Perspectives et prévisions pour les mois suivants été‑automne 2026

Trois scénarios sont plausibles pour l’été‑automne 2026 : stabilité, hausse modérée ou baisse. Les variables clés : décisions de la BCE, trajectoire de l’OAT 10 ans, inflation et prix de l’énergie.

Chaque scénario implique des décisions différentes pour acheteurs et investisseurs. Adaptez votre stratégie selon votre profil.

Scénarios possibles et conséquences pour un projet

Scénario 1 — Stabilité : sécuriser un taux est pertinent si vous voulez de la visibilité ; négociez aussi l’assurance.

Scénario 2 — Hausse modérée (+0,25 à +0,50 pt) : sécurisez le financement rapidement si votre budget est serré, ou ajustez apport et durée.

Scénario 3 — Baisse possible : si vous pouvez attendre, une baisse offrirait un gain ; le timing reste incertain.

Pour le primo‑accédant, sécuriser prévaut souvent. Pour l’investisseur, l’analyse du rendement guide la décision.

Pourquoi se faire accompagner par un conseiller immobilier local en juin 2026

Un conseiller immobilier local Capifrance apporte une expertise régionale, connaît les partenaires bancaires locaux et aide à négocier le financement. Il optimise votre dossier, conseille sur la durée et le montage, et facilite les relations avec les courtiers.

Contactez un conseiller Capifrance local via notre page de contact pour une estimation gratuite et une simulation personnalisée. Un professionnel vous rappellera sous 48h.

Conclusion

- En juin 2026, repères : taux le plus bas 10 ans = 2,82% → 25 ans = 3,20% ; taux moyen 10 ans = 3,02% → 25 ans = 3,43% ; taux barème 10 ans = 3,48% → 25 ans = 3,98%.

- Les taux restent sensibles à l’OAT 10 ans, à la politique de la BCE et aux tensions sur les marchés obligataires.

- Comparez systématiquement le TAEG (assurance + frais) et effectuez une simulation personnalisée avant de vous engager.

- Optimisez votre dossier (apport, stabilité, taux d’endettement) et étudiez la délégation d’assurance pour réduire le coût total.

- Renégociez si le capital restant dû est élevé (>100-150 k€) et si l’écart de taux est significatif (>0,5–0,7 pt).

- Pour sécuriser et adapter votre projet, contactez un conseiller immobilier local Capifrance : il vous accompagnera pour acheter, vendre, investir ou renégocier.

FAQ

Quel est le taux de crédit immobilier moyen en juin 2026 ?

En juin 2026, le taux moyen observé est d’environ 3,02% (10 ans), 3,18% (15 ans), 3,32% (20 ans) et 3,43% (25 ans). Pour un taux précis adapté à votre profil, réalisez une simulation de prêt.

À quel taux puis‑je emprunter en juin 2026 selon la durée 10/15/20/25 ans ?

Valeurs indicatives de juin 2026 : taux le plus bas 2,82% (10 ans) → 3,20% (25 ans) ; taux moyen 3,02% (10 ans) → 3,43% (25 ans). Votre taux dépendra de votre dossier, apport et garanties.

Comment négocier son taux de prêt immobilier en 2026 ?

Soignez votre dossier (apport, stabilité, endettement), comparez plusieurs offres, déléguez l’assurance grâce à la loi Lemoine, et faites appel à un courtier ou à votre conseiller local pour négocier le TAEG.

Quand renégocier ou racheter son prêt en 2026 ?

Renégociez si l’écart de taux est significatif (souvent >0,7 pt) et si le capital restant dû est élevé (ex. >150 000 €). Comparez gains et coûts (indemnités, frais) avant de décider.

L’assurance emprunteur peut‑elle encore faire baisser mon TAEG en 2026 ?

Oui. En choisissant une délégation d'assurance compétitive et en profitant des droits ouverts par la loi Lemoine, vous pouvez réduire significativement votre TAEG. Comparez garanties et tarifs avec un conseiller ou un courtier.

Quelles particularités pour un prêt investissement locatif en juin 2026 ?

Pour un projet locatif, les banques examinent le rendement locatif et l’effet de levier. Présentez un plan chiffré (pro‑forma loyers, charges) pour négocier un taux prêt investissement locatif 2026 adapté au rendement attendu.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.