En juin 2025, le marché immobilier français poursuit son évolution dans un contexte de stabilité des taux moyens et de conditions d'emprunt favorables, malgré les incertitudes persistantes sur la scène économique internationale. Les acquéreurs bénéficient actuellement d'une période propice pour concrétiser leurs projets, avec des taux de crédit attractifs en phase de stabilisation et un marché qui offre encore de réelles opportunités.

Dans cette perspective rassurante pour les porteurs de projet immobilier, il est essentiel de bien comprendre les conditions d'emprunt actuelles pour optimiser son financement. Dans cet article, Capifrance vous propose une analyse détaillée des taux de crédit immobilier en juin 2025, accompagnée de conseils pratiques pour les acheteurs et les propriétaires vendeurs.

Baromètre des taux d'emprunt immobilier en juin 2025

Durée du crédit | Meilleurs taux | Taux moyens | Taux du marché |

|---|---|---|---|

10 ans | 2,74 % | 2,97 % | 3,48 % |

15 ans | 2,85 % | 3,08 % | 3,71 % |

20 ans | 2,95 % | 3,16 % | 3,84 % |

25 ans | 3,05 % | 3,26 % | 3,98 % |

Source : Cafpi

Les meilleurs taux négociés par durée d'emprunt immobilier

Les taux négociés auprès des établissements bancaires atteignent des niveaux particulièrement attractifs en ce printemps 2025. Pour les emprunteurs présentant un dossier solide avec un apport personnel conséquent, les taux immobiliers les plus attractifs s'établissent à 2,74% sur 10 ans, 2,85% sur 15 ans et 2,95% sur 20 ans en juin 2025.

Dans les mêmes conditions, la durée de prêt sur 25 ans permet d'obtenir un taux négocié de 3,05%, une opportunité à saisir pour les primo-accédants souhaitant optimiser leur capacité d'emprunt pour un achat immobilier. Ces conditions avantageuses s'accompagnent généralement d'une stabilité professionnelle démontrée et d'une gestion budgétaire maîtrisée.

Les banques accordent une attention particulière au taux d'endettement des emprunteurs, tout en proposant des frais de dossier réduits pour les projets d'achat résidentiel bien préparés. Un conseiller Capifrance peut vous accompagner dans la négociation de votre financement auprès de nos partenaires bancaires.

Comparaison des taux par région en France

L'analyse des taux moyens par région révèle des disparités significatives sur le territoire français. La région Occitanie se démarque avec les meilleures conditions d'emprunt sur 15 ans, proposant un taux moyen de 2,99%, tandis que l'Île-de-France affiche 3,23% pour la même durée.

Les Hauts-de-France maintiennent leur position attractive sur les prêts à 20 ans avec un taux de 2,96%, nettement plus avantageux que la Bourgogne-Franche-Comté où les taux atteignent 3,45%. Pour les financements sur 25 ans, la région Provence-Alpes offre les meilleures opportunités avec un taux moyen de 3,12%.

Ces variations régionales s'expliquent notamment par les politiques commerciales des banques locales et la concurrence entre établissements prêteurs sur chaque territoire. Un écart de taux de 0,20 point peut représenter plusieurs milliers d'euros d'économies sur la durée totale du prêt.

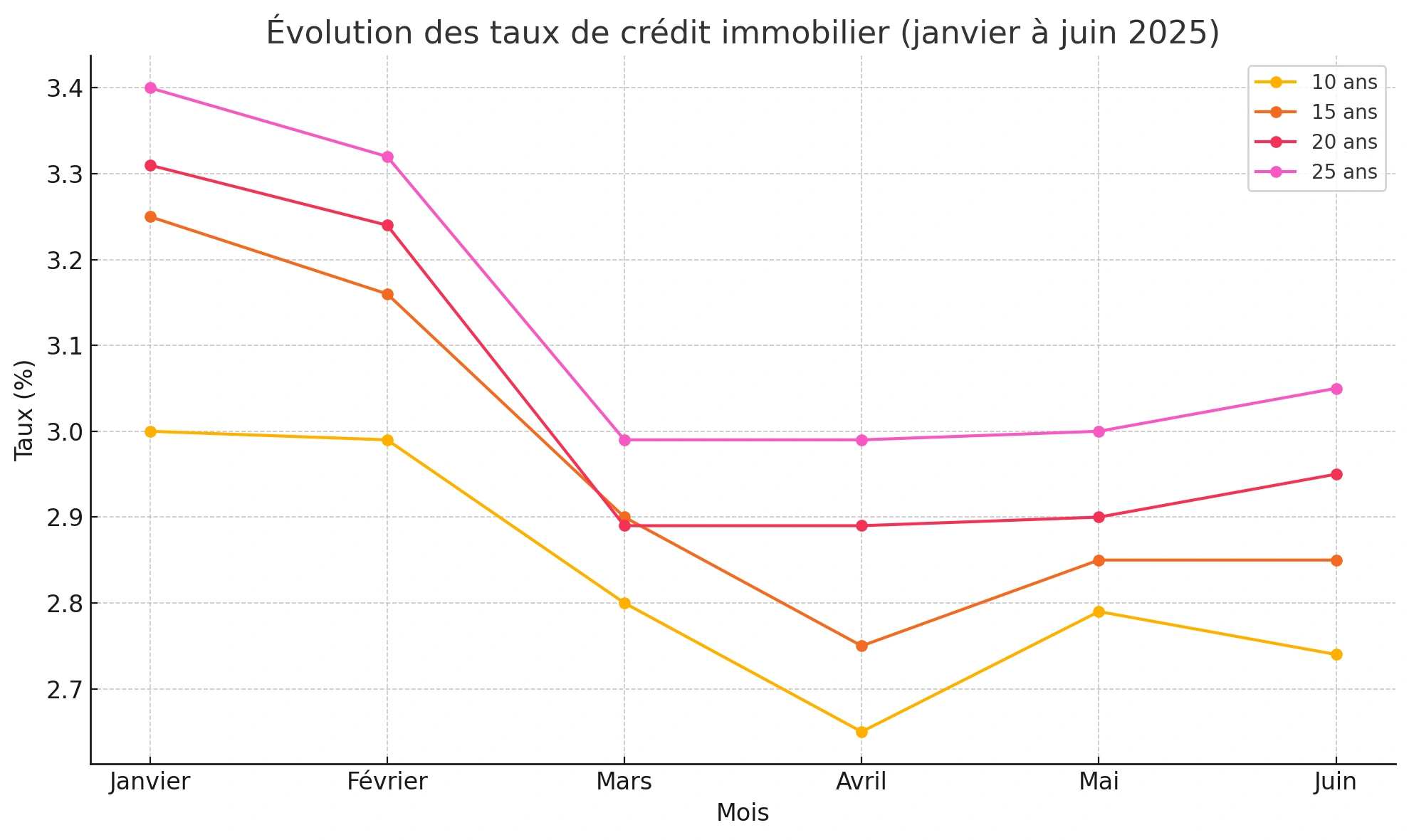

Evolution des taux d'emprunt immobilier de janvier à juin 2025

Période en 2025 | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier | 3,00 % | 3,25 % | 3,31 % | 3,40 % |

Février | 2,99 % | 3,16 % | 3,24 % | 3,32 % |

Mars | 2,80 % | 2,90 % | 2,89 % | 2,99 % |

Avril | 2,65 % | 2,75 % | 2,89 % | 2,99 % |

Mai | 2,79 % | 2,85 % | 2,90 % | 3,00 % |

Juin | 2,74 % | 2,85 % | 2,95 % | 3,05 % |

Source : Cafpi

Analyse de l'évolution des taux de prêt immobilier sur le premier semestre 2025

L’évolution des taux de crédit immobilier sur le premier semestre 2025 témoigne d’une dynamique en 2 temps : une baisse suivie d'une phase de stabilisation en cours.

- Depuis la fin 2024, les taux ont amorcé une baisse continue jusqu’au mois d’avril 2025, notamment grâce à une politique monétaire plus souple de la Banque Centrale Européenne et à une baisse progressive de l’inflation. Cette phase de détente s’est traduite par un taux moyen de 2,65 % sur 10 ans et de 2,75 % sur 15 ans en avril, des niveaux très attractifs pour les emprunteurs. Ce repli généralisé a contribué à relancer les demandes de financement et à renforcer le pouvoir d’achat immobilier des ménages au printemps.

- Cependant, les données de mai et juin montrent un retournement discret mais significatif, ce qui se traduit par la phase de stabilisation actuelle. Les taux repartent légèrement à la hausse, avec un taux moyen de 2,95 % sur 20 ans en juin, contre 2,89 % en avril. Cette remontée s’explique par la prudence des établissements bancaires, qui anticipent une possible résurgence des tensions économiques ou une réévaluation des risques de crédit. Elle marque aussi la fin d’un cycle de baisse continue. Du moins, les taux se stabilisent, en attente de nouveaux signaux plus clairs pour le second semestre 2025.

Par conséquent, les emprunteurs souhaitant concrétiser leur projet immobilier disposent encore de conditions favorables, mais la tendance actuelle invite à ne pas attendre trop longtemps. Dans ce contexte, sécuriser son taux rapidement et bien préparer son dossier de financement devient plus que jamais stratégique.

À quel taux peut-on emprunter en juin 2025 pour un achat immobilier ?

La dynamique du marché du crédit immobilier se maintient en juin 2025, avec des taux moyens qui s'établissent à 3,12% sur 15 ans, 3,15% sur 20 ans et 3,24% sur 25 ans. Cette stabilité des conditions d'emprunt, après la légère hausse d'avril, rassure les acquéreurs potentiels.

Les emprunteurs présentant les meilleurs profils - apport personnel conséquent et excellente capacité de remboursement - peuvent négocier des taux particulièrement attractifs, descendant jusqu'à 2,85% sur 15 ans ou 2,90% sur 20 ans. Un couple avec 45 000€ d'apport et des revenus annuels de 65 000€ peut ainsi financer un bien de 300 000€ sur 20 ans avec une mensualité de 1 650€ hors assurance.

Les prévisions pour l'été 2025 restent encourageantes, la BCE ayant annoncé son intention de maintenir une politique monétaire favorable aux emprunteurs. Les conseillers Capifrance accompagnent leurs clients dans la négociation des meilleures conditions de financement auprès des établissements bancaires partenaires.

Contexte économique : comprendre l'évolution des taux d'emprunt

Impact des décisions de la BCE sur les taux immobiliers

- La décision de la BCE du 17 avril 2025 d'abaisser son taux directeur à 2,25% marque une septième baisse consécutive depuis juin 2024. Cette politique monétaire accommodante vise à soutenir l'activité économique face aux tensions internationales, notamment les nouvelles taxes douanières américaines.

- Les banques françaises ajustent progressivement leurs barèmes en réponse à cette orientation. Malgré la remontée récente des OAT 10 ans à 3,35%, les établissements maintiennent des conditions de financement attractives pour les emprunteurs immobiliers.

- Le marché du crédit reste néanmoins sensible aux évolutions de la conjoncture mondiale. Les analystes anticipent que la BCE poursuivra sa stratégie de soutien à l'économie lors de sa prochaine réunion du 5 juin 2025, avec une possible nouvelle baisse des taux directeurs à 2%.

Prévisions d'évolution des taux pour fin 2025

Les projections des experts du marché immobilier tablent sur une poursuite de la détente des taux jusqu'à l'automne 2025. Un scénario de taux moyens à 2,90% sur 20 ans pourrait se dessiner en novembre, sous réserve d'une stabilisation du contexte économique international.

L'assouplissement des critères d'octroi par les banques devrait permettre aux acquéreurs de bénéficier de conditions encore plus favorables au dernier trimestre. Les analystes anticipent des taux planchers de 2,75% sur 15 ans et 2,85% sur 20 ans pour les dossiers solides à partir d'octobre 2025.

Face aux tensions persistantes sur les marchés obligataires, un retour aux taux historiquement bas de 2019 reste peu probable. Les emprunteurs ont néanmoins tout intérêt à finaliser leur projet cet automne pour profiter de cette fenêtre d'opportunité avant un possible durcissement des conditions début 2026.

Stabilité du marché immobilier et taux d'intérêt

La relation entre le marché résidentiel et les taux fixes s'équilibre progressivement en mai 2025. Les acquéreurs bénéficient d'une période favorable avec des taux nominaux stabilisés autour de 3%, tandis que les propriétaires vendeurs profitent d'une demande soutenue grâce aux nouvelles mesures d'accompagnement comme le PTZ élargi.

L'analyse des demandes de financement démontre un retour des primo-accédants, encouragés par des durées de remboursement optimisées et une meilleure prise en compte de leur situation professionnelle stable. Les banques adaptent leurs critères d'octroi en intégrant plus finement les indicateurs de solvabilité des ménages.

La récente baisse de l'Obligation Assimilable du Trésor à 3,20% laisse entrevoir une poursuite de cette dynamique équilibrée pour l'été 2025, favorable tant aux projets d'investissement locatif qu'aux acquisitions de résidences principales.

Simulation et calcul de votre capacité d'emprunt

Calculer ses mensualités selon la durée du prêt

Le calcul précis des mensualités de votre prêt immobilier nécessite la prise en compte de plusieurs paramètres essentiels. Pour un emprunt de 250 000€, le choix de la durée modifie significativement vos remboursements : comptez environ 1 450€ par mois sur 20 ans contre 1 750€ sur 15 ans, hors assurance.

L'allongement de la durée permet de réduire vos échéances mensuelles mais augmente le coût total du crédit. Un prêt sur 25 ans génère en moyenne 25% d'intérêts supplémentaires par rapport à un financement sur 15 ans, en raison de la différence de taux nominal appliqué.

Votre conseiller Capifrance vous accompagne dans cette réflexion en simulant différents scénarios adaptés à votre budget et vos objectifs patrimoniaux. Une analyse personnalisée permet d'optimiser l'équilibre entre le montant des mensualités et la durée de remboursement.

Estimer sa capacité d'emprunt maximale

Pour maximiser votre pouvoir d'achat immobilier en mai 2025, une évaluation précise de votre capacité d'emprunt s'impose. Le montant empruntable se calcule selon la règle du taux d'endettement maximal de 35% de vos revenus nets mensuels, auquel s'ajoutent vos éventuels apports personnels comme le PTZ.

Un ménage disposant de 4 500€ de revenus mensuels nets peut, par exemple, consacrer jusqu'à 1 575€ par mois au remboursement de son crédit immobilier. Sur une durée de 20 ans au taux de 3,15%, cette mensualité permet d'emprunter environ 315 000€.

La prise en compte de votre situation professionnelle stable et l'absence d'incidents bancaires sont des critères déterminants pour optimiser votre capacité d'emprunt. Un dossier bien préparé augmente vos chances d'obtenir le taux nominal le plus avantageux auprès des établissements bancaires.

Financement sur 25 ans : avantages et conditions

Le choix d'un prêt sur 25 ans représente une solution adaptée aux projets ambitieux en 2025. Cette durée maximale autorisée permet d'accéder à une capacité d'emprunt supérieure tout en maintenant des mensualités raisonnables. Les banques proposent actuellement des taux annuels effectifs globaux (TAEG) compétitifs, autour de 3,24% pour les emprunts sur 25 ans.

La stabilité de l'emploi constitue un critère déterminant pour obtenir un accord sur cette durée. Les établissements bancaires examinent attentivement le montant du capital et la solidité du dossier avant d'accorder un financement long terme. Un délai de réflexion s'impose pour évaluer l'impact du surcoût des intérêts par rapport à un prêt plus court.

Un conseiller Capifrance vous guide dans l'analyse des différentes formules bancaires et l'optimisation de votre plan de financement sur 25 ans, en tenant compte de vos objectifs d'acquisition et de votre capacité d'épargne mensuelle.

Optimiser son financement immobilier en 2025

Stratégies pour obtenir le meilleur taux

Face aux conditions actuelles du marché, trois leviers majeurs permettent d'optimiser votre taux d'emprunt immobilier. La mise en concurrence des banques s'avère particulièrement efficace en mai 2025, avec des écarts pouvant atteindre 0,4 point entre les offres pour un même profil.

L'optimisation de votre dossier constitue un autre facteur déterminant. Un apport personnel représentant 20% du projet, combiné à une épargne résiduelle confortable après crédit, renforce significativement votre position dans la négociation du taux nominal.

La flexibilité sur la durée d'emprunt ouvre également des perspectives intéressantes. Les taux variables capés, bien que plus rares, offrent des conditions avantageuses avec une marge de négociation supplémentaire de 0,2 à 0,3 point par rapport aux taux fixes classiques. Cette option mérite d'être étudiée pour les emprunteurs anticipant une évolution favorable de leurs revenus.

Quand renégocier son crédit immobilier ?

La baisse progressive des taux depuis début 2025 ouvre de nouvelles perspectives aux emprunteurs ayant contracté un financement à des conditions moins avantageuses. Pour une renégociation optimale, le capital restant dû doit idéalement dépasser 150 000 euros, avec un écart minimum de 0,7 point entre votre taux initial et les conditions actuelles du marché.

Les premiers mois de remboursement constituent la période la plus propice pour revoir les modalités de votre prêt. Un emprunteur ayant souscrit fin 2023 avec un taux supérieur à 4% peut aujourd'hui réduire significativement ses mensualités en renégociant autour de 3,15%, par exemple (selon le cas). Cette démarche s'avère particulièrement pertinente pour les financements contractés sur une durée de 20 ans ou plus.

Une analyse approfondie de votre situation financière actuelle permettra d'évaluer la pertinence d'une renégociation, en tenant compte des frais associés comme les indemnités de remboursement anticipé ou les nouveaux frais de dossier.

Votre conseiller Capifrance vous accompagne dans tous vos projets immobiliers

Dans la complexité du marché actuel, votre conseiller Capifrance met son expertise à votre service pour sécuriser votre financement.

Au-delà de la simple recherche de bien, il vous oriente vers les solutions les plus adaptées à votre situation, notamment en cas de rachat de crédit ou de montage particulier.

Fort d'une connaissance approfondie des nouveaux clients et des spécificités régionales, comme en Pays de la Loire, votre conseiller anticipe les points de vigilance du compromis de vente jusqu'à la signature définitive. Son réseau de partenaires bancaires vous garantit un accompagnement optimal, même dans des cas de figure complexes comme le dépassement du taux d'usure ou un défaut de paiement antérieur.

Cette approche sur-mesure vous permet d'aborder sereinement chaque étape de votre acquisition, avec un interlocuteur unique qui défend vos intérêts et optimise votre projet immobilier.

Vous vendez pour acheter ? Votre conseiller Capifrance vous offre une estimation immobilière précise et professionnelle pour vendre votre bien au bon prix et consolider votre budget pour un nouvel achat.

Conclusion

- Le marché du crédit immobilier en France reste globalement favorable en ce mois de juin 2025, bien que les signaux de remontée des taux commencent à se dessiner. Les acheteurs bénéficient encore d’un pouvoir d’achat immobilier préservé, soutenu par des taux de crédit stables, des prix plus réalistes dans l’ancien et des dispositifs d’aide à l’achat renforcés, comme le nouveau PTZ 2025.

- Cette situation de stabilisation temporaire crée un environnement propice pour concrétiser un projet immobilier dans de bonnes conditions. En revanche, attendre pourrait s’avérer risqué : une nouvelle hausse des taux d’intérêt cet été réduirait la capacité d’emprunt et impacterait directement la faisabilité des projets.

- Acheter maintenant, c’est profiter d’un marché encore dynamique, avec une offre diversifiée, des vendeurs ouverts à la négociation et des opportunités d’achat à saisir dans de nombreuses régions.

- Pour réussir votre projet, vous pouvez compter sur l’expertise d’un conseiller immobilier Capifrance, qui vous accompagne avec une estimation précise de votre bien et une stratégie de financement adaptée au contexte actuel du marché immobilier.

- Consultez nos annonces immobilières de biens à vendre dans toute la France pour trouver votre prochaine résidence principale, votre nouveau pied-à-terre ou votre investissement immobilier.

A lire également :

Les taux de crédit immobilier en mai 2025

Les taux de crédit immobilier en avril 2025

Les taux de crédit immobilier en mars 2025

Les taux de crédit immobilier en février 2025

FAQ : questions fréquentes

Quel est le taux de prêt immobilier actuel ?

En juin 2025, les taux moyens se situent autour de 2,97 % sur 10 ans, 3,08 % sur 15 ans, 3,16 % sur 20 ans et 3,26 % sur 25 ans. Pour les meilleurs dossiers d'emprunteurs, il est encore possible de négocier un taux de crédit inférieur à 3% jusqu'à 20 ans.

Est-ce que les taux d'emprunt vont baisser en 2025 ?

Après une forte baisse jusqu’en avril, les taux remontent légèrement depuis mai. Une nouvelle baisse semble peu probable à court terme. La tendance est à la stabilisation des taux.

Quelle mensualité pour 250 000 euros sur 25 ans ?

Pour un prêt de 250 000 € sur 25 ans à 3,26 % souscrit en juin 2025, la mensualité hors assurance est d’environ 1 215 €. Cette estimation est à ajuster selon votre taux d’assurance et apport personnel.

Comment calculer le taux d'un crédit immobilier ?

Le taux d’un prêt immobilier dépend de plusieurs critères : durée de l’emprunt, profil emprunteur, apport, et politique commerciale de la banque. Un simulateur de crédit en ligne et les conseils d'un agent commercial Capifrance ou d'un courtier vous permettront d'évaluer votre taux de crédit.

Quel est le taux d'assurance pour un crédit immobilier ?

En 2025, le taux d'assurance emprunteur moyen est compris entre 0,25 % et 0,40 % du capital emprunté selon l’âge, la santé et le contrat choisi (groupe ou délégation).

Auteur de la publication :

Frédéric REMY, Directeur de l'animation Capifrance

« Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers. »