Faut‑il acheter maintenant avec les taux de crédit immobilier en février 2026 ?

Vaut‑il mieux attendre une baisse des taux d'emprunt immobilier ou sécuriser son projet aujourd’hui ?

Dans cet article détaillé, découvrez les taux de crédit immobilier en février 2026 en France ainsi que nos prévisions pour les prochains mois.

Nous vous expliquons l'impact sur la capacité d'emprunt, la mensualité et le coût total.

Enfin, cet article vous propose des conseils pratiques pour réussir votre financement et votre projet d’achat immobilier.

Pour un accompagnement personnalisé, contactez votre conseiller immobilier local Capifrance.

Taux immobilier pour un prêt en février 2026 : meilleurs taux et taux moyens selon la durée d'emprunt

En février 2026, les baromètres indiquent des repères clairs. Les meilleurs taux immobiliers en février 2026 sont de 2,64 % sur 10 ans, 2,92 % sur 15 ans, 3,00 % sur 20 ans et 3,10 % sur 25 ans. Ces niveaux correspondent à des profils très solides. Source : CAFPI et baromètres marché.

Les taux moyens de crédit en février 2026 s'établissent autour de 2,96 % sur 10 ans, 3,13 % sur 15 ans, 3,26 % sur 20 ans et 3,35 % sur 25 ans. La différence entre meilleurs taux et taux moyens illustre l'importance d'un bon dossier.

Le taux de crédit immobilier de février 2026 influence directement la mensualité. Il affecte aussi la capacité d'emprunt et le coût total du crédit. Plus le taux est bas, plus la mensualité baisse ou plus la capacité d'achat augmente.

Exemples hors assurance et arrondis : pour 200 000 € sur 20 ans, une offre à 2,96 % donne une mensualité d'environ 1 105 €. À 3,26 %, la mensualité est proche de 1 137 €. La différence mensuelle est modérée. Le surcoût cumulé reste significatif sur la durée.

Le TAEG reste le repère pour comparer le coût réel. Il intègre le taux nominal, l'assurance emprunteur, les frais de dossier et la garantie. Comparez systématiquement le TAEG entre offres.

Les banques privilégient aujourd'hui les prêts à taux fixe. Le taux fixe sécurise le budget en évitant des variations futures. Néanmoins, le taux moyen du marché sert de base pour négocier.

Pour viser le meilleur taux immobilier, soignez l'apport et la qualité du dossier. Stabilisez vos revenus et limitez votre taux d'endettement. Recourir à un courtier peut aider à capter les décotes.

Présentation des meilleurs taux immobiliers en février 2026

Durée d’emprunt | Taux immobilier |

|---|---|

10 ans | 2,64 % |

15 ans | 2,92 % |

20 ans | 3,00 % |

25 ans | 3,10 % |

Les meilleurs taux immobiliers en février 2026 signalés par les baromètres sont : 2,64 % (10 ans), 2,92 % (15 ans), 3,00 % (20 ans) et 3,10 % (25 ans). Ces taux concernent les profils dits « excellents ».

Un profil exemplaire présente un apport conséquent. Il affiche aussi une stabilité professionnelle et un historique bancaire propre. Les banques récompensent ces garanties par des décotes.

Cas chiffré : pour 300 000 € sur 20 ans, un taux à 3,00 % donne une mensualité hors assurance d'environ 1 663 €. Au taux moyen de 3,26 %, la mensualité s'établit autour de 1 704 €. L'économie annuelle peut atteindre plusieurs centaines d'euros.

Ces taux bas améliorent la capacité d'achat. Ils permettent d'augmenter la surface ou le montant achetable à mensualité identique. Solliciter un courtier accélère souvent l'obtention des meilleures conditions.

Taux moyens du marché et leur impact

Durée d’emprunt | Taux d'emprunt immobilier |

|---|---|

10 ans | 2,96 % |

15 ans | 3,13 % |

20 ans | 3,26 % |

25 ans | 3,35 % |

Les taux moyens du marché en février 2026 (2,96 % / 3,13 % / 3,26 % / 3,35 %) reflètent la majorité des dossiers. Ils traduisent une stabilisation récente après des mouvements marqués en 2022‑2024.

Pour un ménage, ces taux déterminent la capacité d'emprunt réelle. Exemple : avec 4 500 € de revenus nets mensuels et un taux d'endettement de 35 %, on peut emprunter environ 296 000 € sur 20 ans à 3,26 %. Ce repère aide à définir un budget réaliste.

Les OAT 10 ans et les taux directeurs restent des variables influentes. L'OAT sert de coût de refinancement des banques. Sa variation conduit souvent à un ajustement des grilles bancaires.

Comparer les offres uniquement sur le taux nominal est insuffisant. Le TAEG révèle le coût réel. Vérifiez aussi les conditions d'assurance emprunteur et les frais annexes.

En résumé, améliorer l'apport et soigner le dossier reste la méthode la plus efficace pour obtenir un meilleur taux. Un conseiller local associé à un courtier optimise vos chances.

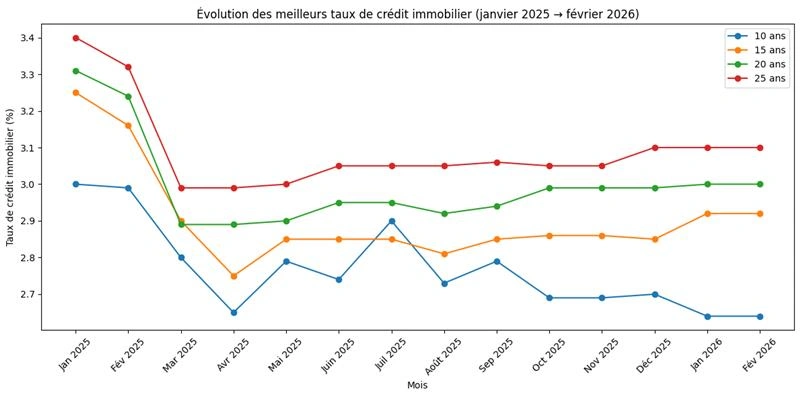

Évolution des meilleurs taux de crédit immobilier en France : analyse sur 6 mois, 1 an et 3 ans

Mois | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier 2025 | 3,00% | 3,25% | 3,31% | 3,40% |

Février 2025 | 2,99% | 3,16% | 3,24% | 3,32% |

Mars 2025 | 2,80% | 2,90% | 2,89% | 2,99% |

Avril 2025 | 2,65% | 2,75% | 2,89% | 2,99% |

Mai 2025 | 2,79% | 2,85% | 2,90% | 3,00% |

Juin 2025 | 2,74% | 2,85% | 2,95% | 3,05% |

Juillet 2025 | 2,90% | 2,85% | 2,95% | 3,05% |

Août 2025 | 2,73% | 2,81% | 2,92% | 3,05% |

Septembre 2025 | 2,79% | 2,85% | 2,94% | 3,06% |

Octobre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Novembre 2025 | 2,69% | 2,86% | 2,99% | 3,05% |

Décembre 2025 | 2,70% | 2,85% | 2,99% | 3,10% |

Janvier 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

Février 2026 | 2,64% | 2,92% | 3,00% | 3,10% |

L'analyse de l'évolution des taux immobiliers de fin 2023 à février 2026 montre trois phases. D'abord une forte hausse liée à l'inflation et aux taux directeurs. Ensuite, une détente progressive en 2024‑2025. Enfin, une stabilisation fin 2025 et début 2026.

Sur 6 mois, les variations ont été limitées. Les barèmes ont oscillé de quelques centièmes. Sur 1 an, la baisse moyenne est nette et améliore la capacité d'achat. Sur 3 ans, la dynamique reste contrastée.

Les mouvements découlent surtout de l'évolution des OAT 10 ans et des décisions de la Banque centrale européenne. L'OAT conditionne le coût de refinancement. La BCE oriente, elle, la politique monétaire et les taux directeurs.

Le taux d'usure fixé par la Banque de France influence aussi la production de crédits. Un taux d'usure trop bas peut restreindre l'accès au crédit pour certains profils. Sa modulation affecte la distribution des offres.

Le contexte géopolitique et la conjoncture mondiale créent de l'incertitude. Les chocs externes peuvent faire varier l'OAT et la prime de risque. Ces variations se répercutent ensuite sur les taux proposés aux particuliers.

Conséquence pratique : suivez l'évolution des conditions bancaires et optimisez votre dossier. Anticiper via un apport et une situation stable limite le risque d'une hausse future.

Analyse des facteurs influençant l’évolution des taux d’emprunt immobilier en France

Plusieurs facteurs façonnent les taux d’emprunt immobilier. L'inflation reste centrale. Si l'inflation persiste, la BCE tend à maintenir ou relever ses taux directeurs.

Les taux directeurs de la BCE influencent le coût de liquidité pour les banques. Une hausse de ces taux renchérit le refinancement. Les banques ajustent alors leurs marges.

Les OAT 10 ans sont le baromètre du coût de financement à long terme. Leur remontée se traduit souvent par une hausse des taux moyens de crédit.

Les décisions réglementaires, notamment le calcul du taux d'usure, modulent l'accès au crédit. Ce cadre légal protège les emprunteurs. Il conditionne cependant la capacité des banques à proposer des prêts.

Enfin, la concurrence entre banques et leur stratégie commerciale jouent. Certaines banques baissent leurs marges pour gagner des parts de marché. D'autres préfèrent stabiliser leurs marges selon leur appétit pour le risque.

Pour l'emprunteur, l'amélioration du profil reste déterminante. Un apport conséquent, des revenus stables et un faible taux d'endettement facilitent l'accès aux meilleures conditions.

Comparaison des taux sur 6 mois, 1 an et 3 ans : impact sur la capacité d'emprunt et le pouvoir d’achat immobilier

La stabilité récente a aidé les acheteurs à préparer leur projet. Sur 1 an, la baisse a augmenté la capacité d'emprunt. Sur 3 ans, le pouvoir d'achat montre un net regain.

Illustration : pour une mensualité cible de 1 200 €, un taux de 3,35 % (25 ans) permet d'emprunter environ 235 000 €. Un taux à 3,10 % (profil meilleur) permettrait d'emprunter près de 245 000 €. La différence impacte la surface achetable.

Même de petites variations, de 0,2 à 0,4 point, modifient la capacité d'achat. Pour les investisseurs, ces écarts affectent directement le rendement net. Il est donc essentiel de recalculer la faisabilité selon le scénario de taux retenu.

Conclusion pratique : suivez les tendances et ajustez l'apport ou la durée pour sécuriser votre opération.

Prévisions et tendances des taux de crédit immobilier pour l’année 2026

Prévoir les taux avec certitude est impossible. Nous présentons trois scénarios plausibles pour 2026. Ils reposent sur l'inflation, la BCE et l'évolution des marchés obligataires.

Ces scénarios visent à vous aider à choisir une stratégie adaptée. Ils détaillent des recommandations selon votre situation. Les probabilités sont indicatives et non contractuelles.

Nos repères s'appuient sur les niveaux observés en février 2026 et sur les signaux des courtiers et baromètres du marché.

Scénario 1 : stabilité prolongée des taux en 2026

Hypothèse : l'inflation reste maîtrisée. La BCE maintient sa pause. Les OAT 10 ans oscillent sans tendance nette.

Conséquence : les taux immobiliers restent proches des niveaux de janvier et février 2026. Les taux moyens seraient environ 2,96 % / 3,13 % / 3,26 % / 3,35 %.

Impact : la capacité d'emprunt et le pouvoir d'achat restent stables. C'est un scénario rassurant pour les acheteurs qui souhaitent sécuriser leur projet.

Conseil : si votre dossier est prêt, engagez votre projet. Verrouillez le taux via un compromis et une offre de prêt négociée.

Scénario 2 : légère baisse des taux de crédit immobilier

Hypothèse : l'inflation baisse plus vite qu'attendu. La BCE adopte une politique accommodante. Les OAT reculent de 0,10 à 0,40 point.

Conséquence : les taux de prêt pourraient diminuer de 0,10 à 0,40 point par rapport à janvier et février. Les durées courtes pourraient repasser sous 3 % pour certains profils.

Impact : gains possibles pour les primo‑accédants et les investisseurs. La baisse améliorerait la capacité d'achat et la rentabilité.

Conseil : si vous pouvez attendre, suivez le marché via votre courtier. Demandez des simulations régulières. Évaluez le risque lié à l'attente.

Scénario 3 : remontée modérée des taux immobiliers

Hypothèse : l'inflation persiste ou des tensions pèsent sur les marchés. L'OAT remonte et les banques durcissent leurs marges.

Conséquence : les taux immobiliers pourraient augmenter de +0,20 à +0,50 point en 2026 par rapport à janvier et février. Les durées longues seraient les plus impactées.

Impact : la capacité d'emprunt baisse et le coût total du crédit augmente. Pour 300 000 € sur 20 ans, une hausse de 0,40 point augmente la mensualité de plusieurs dizaines d'euros.

Conseil : pour un projet urgent, sécurisez un taux fixe. Sinon, augmentez l'apport ou raccourcissez la durée pour limiter l'impact.

Conseils pratiques pour les acquéreurs face aux taux immobiliers en février 2026

Face aux taux immobiliers en février 2026, commencez par calculer votre capacité d'emprunt. Utilisez un simulateur ou demandez une simulation à un conseiller.

Soignez votre apport personnel. Un apport de 10 à 20 % reste un levier important pour obtenir un meilleur taux. Réduisez autant que possible vos dettes à la consommation.

Préparez un dossier complet : fiches de paie, contrats, avis d'imposition et relevés. Une gestion saine des comptes sur trois mois rassure les banques.

Comparez les offres sur le TAEG et pas seulement sur le taux nominal. La délégation d’assurance emprunteur peut réduire le TAEG.

Faites appel à un courtier et à votre conseiller Capifrance local. Ils négocient les taux, l'assurance et les frais. Ils vous aident aussi à verrouiller le taux rapidement.

Enfin, anticipez les frais annexes : notaire, diagnostics et travaux. Intégrez-les dans votre apport pour éviter les mauvaises surprises.

Optimiser son profil emprunteur pour obtenir le meilleur taux

Pour décrocher le meilleur taux immobilier, améliorez votre apport. Stabilisez vos revenus et limitez le taux d'endettement.

Petits gestes pratiques : évitez découverts et incidents. Remboursez les crédits à la consommation si possible. Rassemblez tous les justificatifs demandés.

La délégation d’assurance (loi Lemoine) permet de comparer et de changer d'assurance. Elle réduit parfois fortement le TAEG.

Utiliser un courtier et comparer les offres de crédit immobilier

Un courtier connaît les grilles bancaires et négocie des décotes. Il compare le taux nominal, le TAEG, l'assurance et les frais.

La domiciliation bancaire, la modulation des échéances et les indemnités de remboursement anticipé sont des leviers de négociation. Comparez ces éléments.

Si vous travaillez avec un conseiller Capifrance, combinez leurs outils immobiliers à l'expertise du courtier. Cette coordination optimise vos chances.

Conseils aux propriétaires vendeurs face à l’évolution des taux immobiliers en février 2026

Pour les vendeurs, le contexte des taux de crédit immobilier en février 2026 soutient la demande. Les taux encore attractifs attirent des acheteurs motivés.

Vendre maintenant peut être pertinent si vous achetez ensuite. Vous sécurisez un financement au moment de votre réachat.

Un conseiller Capifrance local vous aide à estimer le bien et à préparer un dossier complet. Il propose une stratégie de commercialisation adaptée.

Soignez la présentation du bien. Fournissez des diagnostics récents. Fixez un prix réaliste pour accélérer la vente.

Coordonnez la vente et l'achat avec votre conseiller et un courtier partenaire. Cette synchronisation limite les délais et sécurise le taux du nouveau prêt.

Pourquoi vendre maintenant dans un contexte de taux actuels

Les taux attractifs stimulent la demande. Les acquéreurs sont plus nombreux et souvent mieux financés.

Vendre aujourd'hui peut réduire le délai de vente et faciliter la concrétisation d'un achat en chaîne.

L’importance d’un accompagnement personnalisé par un conseiller Capifrance local

Un conseiller local maîtrise le marché territorial. Il ajuste l'estimation et la stratégie commerciale au contexte local.

Le conseiller coordonne aussi la mise en relation avec des courtiers. Ce suivi augmente vos chances de vendre au meilleur prix.

Cas particuliers et bonnes pratiques liées aux taux immobiliers en 2026

Chaque segment présente des spécificités face aux taux de crédit immobilier. Dans le neuf, les dispositifs aidés peuvent réduire le coût global.

En viager, la structure financière diffère. Les banques interviennent rarement de la même façon que pour l'achat classique.

Pour le prestige, la négociation est individualisée. Les profils haut de gamme obtiennent souvent des financements sur mesure.

Pour l'investissement locatif, calculez le rendement net en intégrant charges, impôts et coût du crédit. Un écart de taux modifie sensiblement la rentabilité.

Pour les commerces et entreprises, le montage financier varie. Il inclut parfois des prêts professionnels et des garanties spécifiques.

Bonnes pratiques : consultez un spécialiste pour chaque segment. Réalisez des simulations et comparez le TAEG. Anticipez l'assurance et les frais annexes.

Spécificités des taux immobiliers dans le neuf, le viager et le prestige

Dans le neuf, le PTZ et les prêts bonifiés peuvent abaisser le coût global. Ils sont souvent cumulables avec d'autres aides.

En viager, le financement s'organise autour du bouquet et de la rente. Les banques interviennent différemment.

Pour le prestige, le financement est personnalisé. Les garanties et la structuration patrimoniale sont déterminantes.

Taux de crédit immobilier et investissement locatif, commerces et entreprises

Pour un investissement locatif, le calcul du rendement net doit intégrer l'impact des taux et des charges. Adaptez la stratégie si nécessaire.

Pour les commerces et entreprises, le montage financier peut mêler prêts professionnels et garanties spécifiques. Faites une étude personnalisée.

Pourquoi faire appel à un conseiller immobilier Capifrance local pour votre projet immobilier en 2026 ?

Les conseillers Capifrance locaux connaissent le marché territorial. Ils ajustent l'estimation et la stratégie à votre commune.

Ils accompagnent toutes les étapes : estimation, mise en marché, négociation et préparation du dossier de financement. Ils facilitent aussi la mise en relation avec des courtiers partenaires.

En choisissant Capifrance, vous bénéficiez d'un suivi personnalisé, d'outils professionnels et d'un réseau national d'acquéreurs qualifiés.

Contactez votre conseiller local pour une estimation ou pour sécuriser votre projet face à l'évolution des taux.

Conclusion

- En février 2026, les meilleurs taux immobiliers tournent autour de 2,64 % (10 ans), 2,92 % (15 ans), 3,00 % (20 ans) et 3,10 % (25 ans). Les taux moyens sont d'environ 2,96 %, 3,13 %, 3,26 % et 3,35 %.

- L'évolution sur 6 mois, 1 an et 3 ans montre une stabilisation récente. Cette dynamique influence la capacité d'emprunt et les mensualités.

- Trois scénarios pour 2026 sont plausibles : stabilité, légère baisse (-0,10 à -0,40 pt) ou remontée modérée (+0,20 à +0,50 pt). Adaptez votre stratégie à votre urgence et à votre profil.

- Pour optimiser le financement, soignez l'apport, réduisez le taux d'endettement et comparez le TAEG entre offres.

- Les projets particuliers (neuf, viager, prestige, locatif, commerces) demandent des études sur mesure. Consultez un spécialiste.

- Même un écart de 0,2 à 0,4 point modifie sensiblement la mensualité et le coût total. Simulez avant de signer un compromis.

- Contactez votre conseiller immobilier local Capifrance pour une estimation professionnelle et pour être mis en relation avec des courtiers partenaires.

- Consultez nos annonces immobilières dans toute la France pour saisir les meilleures opportunités du marché et trouver le bien qui correspond à vos critères !

A lire également sur notre blog immobilier :

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-janvier-2026-les-tendances-pour-cette-annee

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-decembre-2025-et-previsions-pour-2026

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-novembre-2025-tendances-et-previsions

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-octobre-2025-tendances-et-previsions

- https://www.capifrance.fr/fr/blog/taux-immobilier-en-septembre-2025-barometre-et-tendances-a-la-rentree

- https://www.capifrance.fr/fr/blog/taux-immobilier-en-aout-2025-analyse-et-previsions

- https://www.capifrance.fr/fr/blog/taux-immobilier-en-juillet-2025-tendances-et-previsions

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-juin-2025-tendances-et-previsions

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-mai-2025

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-avril-2025-c-est-le-printemps

- https://www.capifrance.fr/fr/blog/les-taux-de-credit-immobilier-en-mars-2025-a-moins-de-3

FAQ

Quel est le taux actuel du crédit immobilier en février 2026 ?

En février 2026, les taux moyens observés sont d'environ 2,96 % (10 ans), 3,13 % (15 ans), 3,26 % (20 ans) et 3,35 % (25 ans). Les meilleurs profils obtiennent des taux inférieurs.

Quand renégocier le taux de son crédit immobilier ?

Renégociez si l'écart entre votre taux et le marché atteint environ 0,7 à 1 point. Calculez la rentabilité après frais. Consultez un courtier pour une simulation précise.

Quel était le taux de crédit immobilier en 2024 ?

En 2024, les taux moyens sur les durées longues étaient généralement supérieurs à 3,70 %, après la hausse liée à l'inflation.

Quel était le taux de crédit immobilier en 2025 ?

En 2025, les taux ont progressivement baissé. L'année s'est conclue avec une moyenne annualisée proche de 3,11–3,14 %.

Quel est le taux de crédit immobilier sur 10 ans en février 2026 ?

Le taux moyen sur 10 ans en février 2026 est d'environ 2,96 %. Les meilleurs profils peuvent prétendre à des offres proches de 2,64 %.

Quel est le taux de crédit immobilier sur 15 ans en février 2026 ?

Sur 15 ans, le taux moyen en février 2026 est d'environ 3,13 %, avec des offres compétitives à partir de 2,92 % pour les meilleurs dossiers.

Quel est le taux de crédit immobilier sur 20 ans en février 2026 ?

Le taux moyen sur 20 ans se situe autour de 3,26 % en février 2026. Les meilleurs profils peuvent obtenir des offres proches de 3,00 %.

Quel est le taux de crédit immobilier sur 25 ans en février 2026 ?

En février 2026, les taux moyens sur 25 ans sont à environ 3,35 %, avec des meilleurs taux autour de 3,10 % pour les emprunteurs exemplaires.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.