Dans un contexte économique encore fragile mais porteur d'opportunités, de nombreux emprunteurs s'interrogent sur le bon moment pour concrétiser leur projet d'achat. En juillet 2025, les taux de crédit immobilier sont à un point d'équilibre. Cette phase de stabilisation amorcée au printemps se confirme et soutient la reprise du marché. Cet article fait le point en détail sur les taux immobiliers en vigueur, leur évolution récente, les perspectives à l'automne et les meilleures stratégies à adopter pour emprunter au meilleur taux. Avec Capifrance, découvrez les taux de prêt immobilier en cet été 2025 !

Les taux de crédit immobilier en juillet 2025 : analyse et comparaison

Le mois de juillet 2025 s’ouvre sur un marché du crédit immobilier qui semble avoir trouvé un nouveau point d’équilibre. Les conditions de financement restent attractives pour les emprunteurs, malgré un contexte économique toujours incertain. La période reste propice à un achat immobilier.

Une stabilisation confirmée des taux de prêt immobilier en juillet 2025

En juillet 2025, les taux de crédit immobilier confirment leur stabilité depuis mai. Après plusieurs mois de baisse continue suivis d’une légère remontée en juin, les baromètres affichent des niveaux quasi inchangés. Cette accalmie, bien que fragile, rassure les emprunteurs et permet encore de contracter un prêt immobilier dans de bonnes conditions.

D’après les données de Cafpi au 16 juin 2025, les taux d’emprunt pratiqués en juillet sont les suivants :

Durée de prêt | Taux le plus bas | Taux moyen | Taux barème |

|---|---|---|---|

10 ans | 2,90 % | 3,05 % | 3,48 % |

15 ans | 2,85 % | 3,04 % | 3,71 % |

20 ans | 2,95 % | 3,18 % | 3,84 % |

25 ans | 3,05 % | 3,28 % | 3,98 % |

(Source : CAFPI – Taux négociés constatés)

Cette stabilité s’explique par l’équilibre temporaire entre des conditions de refinancement encore tendues (remontée des taux obligataires) et une politique monétaire toujours accommodante de la BCE. Les banques, bien que plus prudentes, maintiennent des taux compétitifs pour attirer les bons profils. Pour les emprunteurs, cela signifie qu’il est encore temps de profiter de taux fixes proches de 3 % avant un éventuel retournement du marché. Vous souhaitez acheter votre résidence principale ou investir dans la pierre ? Découvrez nos pépites en consultant nos annonces immobilières dans toute la France.

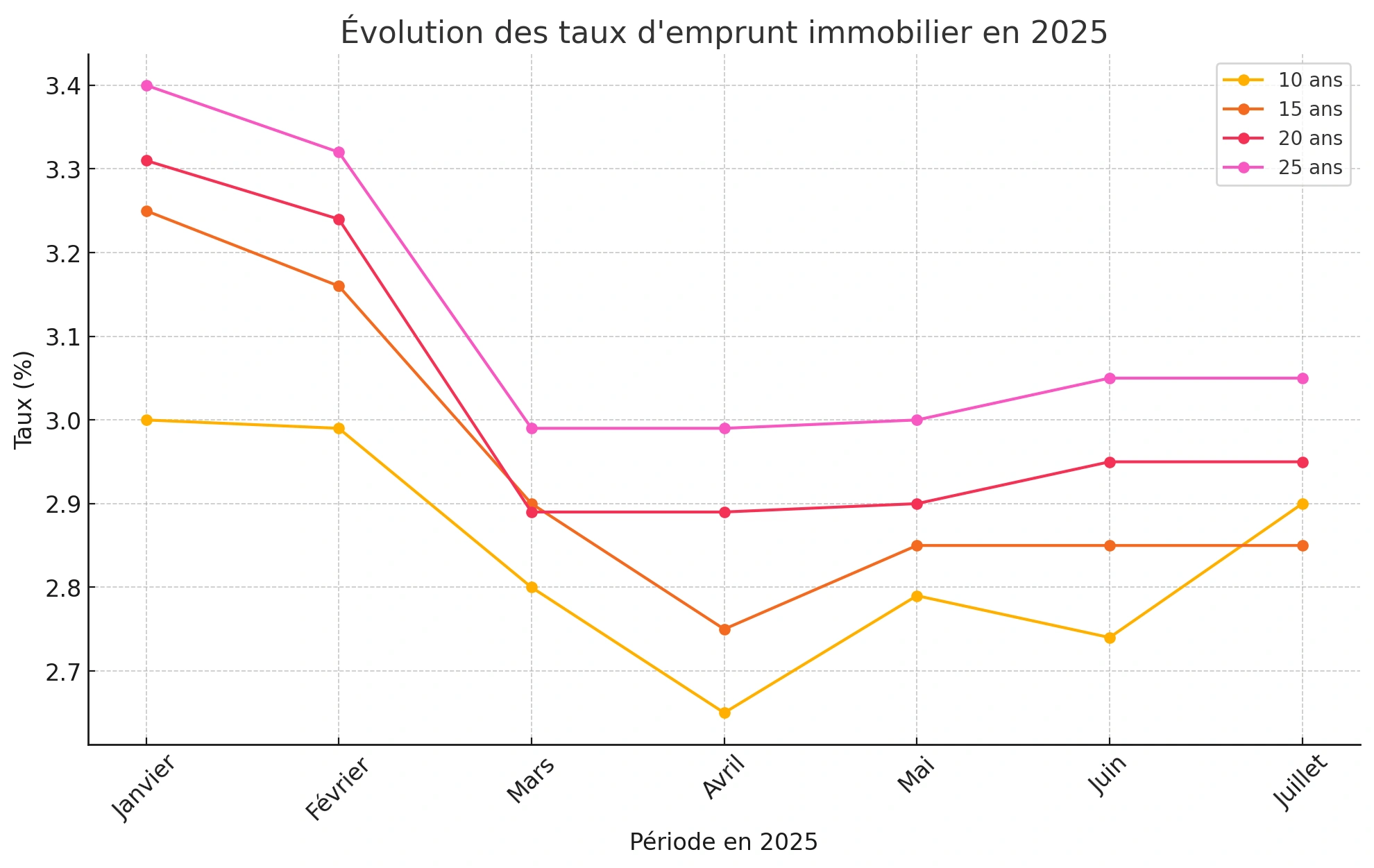

Évolution des taux d’intérêt immobilier les plus compétitifs sur le premier semestre 2025

Sur les six premiers mois de l’année, les taux de crédit immobilier ont connu une évolution marquée par une baisse jusqu’en avril, suivie d’une stabilisation progressive en mai et juin. Voici l’évolution des taux moyens constatés :

Période en 2025 | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier | 3,00 % | 3,25 % | 3,31 % | 3,40 % |

Février | 2,99 % | 3,16 % | 3,24 % | 3,32 % |

Mars | 2,80 % | 2,90 % | 2,89 % | 2,99 % |

Avril | 2,65 % | 2,75 % | 2,89 % | 2,99 % |

Mai | 2,79 % | 2,85 % | 2,90 % | 3,00 % |

Juin | 2,74 % | 2,85 % | 2,95 % | 3,05 % |

Juillet | 2,90 % | 2,85 % | 2,95 % | 3,05 % |

(Source : CAFPI)

Cette tendance souligne un ralentissement de la baisse entamée début 2025, avec une stabilisation autour de 3 % pour les durées standards de 20 à 25 ans. Cette évolution offre aux acquéreurs une meilleure visibilité pour planifier leur projet immobilier, tout en profitant encore de conditions de financement favorables à l’été 2025. Besoin d'aide pour réussir votre projet d'achat ? Contactez votre conseiller immobilier Capifrance à proximité pour bénéficier de conseils d'expert et d'un accompagnement complet.

A lire également sur le sujet :

- Les taux de crédit immobilier en juin 2025 : tendances et prévisions

- Les taux de crédit immobilier en mai 2025

- Les taux de crédit immobilier en avril 2025 : c'est le printemps !

- Les taux de crédit immobilier en mars 2025 à moins de 3%

- Les taux de crédit immobilier en février 2025 : tendances et prévisions

Contexte économique de juillet 2025 : quel impact sur les taux de prêt immobilier ?

En juillet 2025, les taux de prêt immobilier évoluent sous l’effet de plusieurs facteurs macroéconomiques clés. L’environnement reste marqué par une politique monétaire accommodante, des marchés obligataires sous tension, et des incertitudes géopolitiques croissantes. Comprendre ces leviers est essentiel pour anticiper les tendances et optimiser son projet d’achat.

Les banques ajustent leurs barèmes en fonction de la conjoncture : elles pèsent les effets de la politique de la BCE et la trajectoire de l’OAT 10 ans, tout en restant prudentes face à l’inflation et aux tensions internationales. Ainsi, la stabilité ou la légère hausse des taux en juillet s’inscrit dans un équilibre complexe entre marge bancaire et attractivité pour les emprunteurs.

Inflation, OAT 10 ans et conjoncture : des taux immobiliers sous tension

La remontée de l’OAT 10 ans autour de 3,20 % en juin constitue un indicateur redouté par les banques : il s'agit d’un marqueur de leurs propres coûts de refinancement. Plus ce taux est élevé, plus les taux immobiliers risquent d’être revus à la hausse pour préserver les marges des établissements. Par ailleurs, l’inflation en zone euro, même modérée, pèse sur les projections bancaires, poussant les prêteurs à calibrer les grilles de crédit du mois pour s’ajuster à ces pressions économiques.

Politique monétaire BCE : la 8ème baisse des taux directeurs aura t-elle un impact positif sur les taux d’intérêt immobilier ?

Mi-juin 2025, la Banque Centrale Européenne a abaissé ses taux directeurs de 2,25 % à 2 %, marquant une huitième réduction depuis l'été dernier. Ce geste vise à soutenir la croissance et à soulager les budgets des ménages en facilitant l’accès au crédit. Toutefois, cette mécanique n’est pas instantanée : la baisse ne se répercute pas immédiatement dans les taux d’intérêt immobilier, dépendant aussi de la volatilité des obligations d’État. Reste que cet environnement offre une certaine stabilité, limitant les risques de hausse dans les prochains mois et annonçant, pourquoi pas, une nouvelle baisse à venir.

Comment profiter des meilleurs taux d’intérêt immobilier en juillet 2025 ?

Selon les profils d'emprunteurs et les garanties financières, certains acquéreurs accèdent à des taux d'emprunt immobilier inférieurs à la moyenne, tandis que d’autres se voient appliquer des conditions plus classiques. En comprenant les profils recherchés par les banques, vous pourrez améliorer vos chances d’obtenir un taux avantageux et une meilleure capacité d'emprunt.

Les emprunteurs bénéficiant des conditions les plus attractives sont généralement ceux offrant une sécurité maximale pour la banque : un emploi stable, un apport important, une gestion financière impeccable et éventuellement un projet bien sécurisé.

Profils emprunteurs recherchés par les banques en juillet 2025

Pour viser en dessous des taux moyens, les banques privilégient les profils rassurants : les CDI hors période d’essai, les revenus stables et confortables, et un apport personnel représentant au moins 10 à 20 % du montant du prêt. Avoir une épargne résiduelle (équivalente à environ une année de mensualités) renforce encore la confiance accordée par la banque. Les primo-accédants jeunes, disposant d’un apport modéré mais d’un bon potentiel futur, disposent également d’un avantage : certaines banques proposent des prêts complémentaires à taux zéro ou des offres préférentielles pour fidéliser cette clientèle.

Négocier son taux de crédit immobilier en 2025 : comment optimiser son dossier ?

Pour décrocher un taux de crédit immobilier optimal, plusieurs leviers peuvent être actionnés :

- Faire jouer la concurrence : demander des simulations auprès de plusieurs établissements et comparer les offres. Un courtier peut faire gagner plusieurs points de base.

- Soigner son dossier : fournir un apport personnel significatif, présenter un dossier complet (avenants, bilans, fiches de paie à jour) justifiant d'une situation professionnelle stable.

- Valoriser la performance énergétique du bien : certaines banques accordent une décote de 0,25 point pour les biens labellisés A ou B au DPE.

- Mobiliser son épargne : un reste à vivre confirmé rassure l’établissement ; cela peut réduire son taux de 0,10 à 0,15 point.

- Rester fidèle à sa banque : les clients déjà en relation peuvent obtenir des remises supplémentaires, grâce aux partenariats avec des conseillers immobiliers ou courtiers.

Ces stratégies vous permettent de franchir la barrière symbolique des 3 % sur 20 ans, voire d’atteindre des taux autour de 2,85 % sur 15 ans, comme le constatent encore certains profils solides en juillet 2025.

Taux immobiliers en juillet 2025 : faut-il emprunter maintenant ou attendre encore ?

Choisir de lancer une acquisition en juillet 2025 dépend de vos priorités : profiter des conditions actuelles ou attendre une éventuelle baisse des taux au risque de voir les prix flamber ? Acheter votre résidence principale ou réaliser un investissement locatif ? Face à un contexte international incertain, mieux vaut profiter des conditions d'emprunt favorables.

Pourquoi emprunter en juillet 2025 reste stratégique

Avec des taux de prêt immobilier stabilisés autour de 3 % pour les bonnes durées, juillet reste une période propice pour concrétiser un projet d'achat de maison, appartement, terrain ou propriété. L’inertie actuelle permet d’éviter des hausses futures si les conditions macroéconomiques se dégradent. De plus, l’activité de l’été peut offrir moins de concurrence sur le marché, facilitant le bon timing de votre acquisition.

Taux de crédit immobilier en 2025 : attendre ou agir ?

Certains experts anticipent de nouvelles baisses d’ici fin 2025 grâce à la politique monétaire accommodante, mais comment le savoir ? Un retour de l’inflation, des tensions géopolitiques ou une remontée de l’OAT pourraient inverser la tendance rapidement. Le risque ? Reporter votre achat et voir votre pouvoir d’achat réduit si les prix immobiliers repartent à la hausse. En cas de projet immobilier clair et confirmé, mieux vaut se positionner après un bon délai de réflexion.

Bonus : un PTZ 2025 aux conditions élargies pour votre projet d’achat !

Depuis le 1ᵉʳ avril 2025, le Prêt à Taux Zéro (PTZ) a été notablement simplifié et élargi pour soutenir l’accession à la propriété :

Accès plus inclusif et zones géographiques élargies

Le PTZ devient accessible sur tout le territoire, sans distinction de zonage. Il concerne les logements neufs (appartements ou maisons) et, sous conditions, les logements anciens avec travaux (minimum 25 % du montant total), permettant à davantage de profils de profiter d’un financement avantageux.

Montants et durée adaptés selon les profils

- Pour une maison neuve, le PTZ peut couvrir jusqu’à 30 % du montant de l’achat.

- Pour un appartement neuf, la couverture va de 20 % à 50 % selon les zones, avec un plafond pouvant atteindre 180 000 €.

- La durée de remboursement peut aller de 20 à 25 ans, avec un différé possible de 5 à 15 ans selon les revenus : une souplesse précieuse pour ajuster les mensualités à votre capacité d’emprunt.

Conditions renforcées mais accessibles

Sont éligibles :

- les primo-accédants (non propriétaire au cours des deux dernières années),

- les ménages respectant les plafonds de ressources,

- les acquéreurs d’un logement neuf ou ancien à rénovéer.

Le PTZ est sans frais de dossier, sans taux d’intérêt ni assurance emprunteur, ce qui limite le coût total de l’opération et renforce l’apport personnel effectif.

Un levier complémentaire puissant

En complément d’un prêt fixe classique, le PTZ permet de réduire le montant du prêt principal, ainsi que le Taux Annuel Effectif Global (TAEG). C’est une véritable opportunité pour allier optimisation financière et accession à la propriété, en bénéficiant de taux compétitifs et d’une réduction de la mensualité moyenne de votre projet immobilier.

Un conseiller Capifrance pour concrétiser votre projet immobilier en juillet 2025

En juillet 2025, alors que les taux de crédit immobilier évoluent et que le marché reste sous tension, l’accompagnement d’un conseiller Capifrance représente un atout stratégique pour réussir son projet d'achat ou de vente. Grâce à leur expertise, les conseillers Capifrance sécurisent toutes les étapes de la transaction immobilière et maximisent vos chances de succès.

Un accompagnement sur mesure pour acheter ou vendre au bon moment

Vous êtes acquéreur ? Propriétaire vendeur ? Les conseillers Capifrance accompagnent les particuliers comme les professionnels à chaque étape de leur projet immobilier : de l’estimation du bien à la signature chez le notaire, en passant par la mise en valeur de l’annonce et la négociation. Grâce à une parfaite connaissance du marché local et à des outils professionnels (visite virtuelle, photos HD, multidiffusion), ils optimisent la vente de votre bien au juste prix, ou vous aident à identifier les opportunités d’achat les plus cohérentes avec votre budget.

Des partenaires courtiers pour emprunter à des taux compétitifs

Pour les projets d’acquisition, les conseillers Capifrance vous mettent en relation avec leurs partenaires courtiers, experts du financement immobilier dans votre zone géographique. Ces professionnels vous accompagnent dans :

- la constitution de votre dossier de prêt,

- la négociation des meilleures conditions de taux,

- le choix d'une bonne assurance emprunteur avec taux d'intérêt compétitif,

- et l’optimisation de votre capacité d’emprunt.

Envie d'optimiser votre demande de financement ? Vous bénéficiez ainsi d’un appui solide pour obtenir un taux immobilier avantageux, un taux d'endettement raisonnable, même dans un contexte de marché fluctuant.

Conclusion : ce qu’il faut retenir sur les taux immobiliers en juillet 2025

- Les taux de crédit immobilier sont globalement stables par rapport à juin, avec des taux moyens autour de 3,05 % à 3,28 % selon la durée.

- Les meilleurs profils peuvent toujours obtenir des taux négociés sous les 3 %.

- La baisse du taux directeur de la BCE à 2 % en juin 2025 pourrait favoriser une détente progressive des taux dans les mois à venir.

- Le marché reste dynamique, notamment grâce à la stabilité des prix et à la reprise des transactions.

- C’est le bon moment pour lancer son projet immobilier, en étant bien accompagné et en optimisant son financement.

Visionnez le replay du Live Capifrance x SeLoger : Le marché immobilier 2025, enjeux, décryptage et nouvelles dynamiques👇

FAQ sur les taux de crédit immobilier en juillet 2025

Quel est le taux immobilier actuel ?

Le taux moyen est de 3,05 % sur 10 ans, 3,04 % sur 15 ans, 3,18 % sur 20 ans, et 3,28 % sur 25 ans selon CAFPI en juillet 2025.

Les taux immobiliers vont-ils baisser en 2025 ?

Ils pourraient se stabiliser ou baisser légèrement d’ici la fin 2025 si la baisse des taux de la BCE continue et si l'inflation reste contenue.

Quelle est la mensualité pour 140 000 euros sur 25 ans ?

Environ 730 € par mois hors assurance, sur la base d’un taux de 3,20 %.

Quel est le taux d'assurance immobilier actuel ?

Le taux moyen d’assurance emprunteur varie entre 0,20 % et 0,40 % selon le profil et la compagnie d’assurance.

Quelles sont les conditions du prêt à taux zéro ?

Le PTZ 2025 est accessible partout en France pour les primo-accédants, sous conditions de revenus et pour l’achat d’un bien neuf ou ancien avec travaux.

Auteur

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.